8 de abril de 2026

Cambios de hábitos y deterioro de los ingresos son variables que intentan explicar el desplome de las ventas de productos de la canasta básica. La pregunta por el modelo.

Góndolas en stand by. A pesar de las promociones de empresas, autoservicios y entidades financieras, las compras de productos básicos continúan cayendo.

Foto: NA

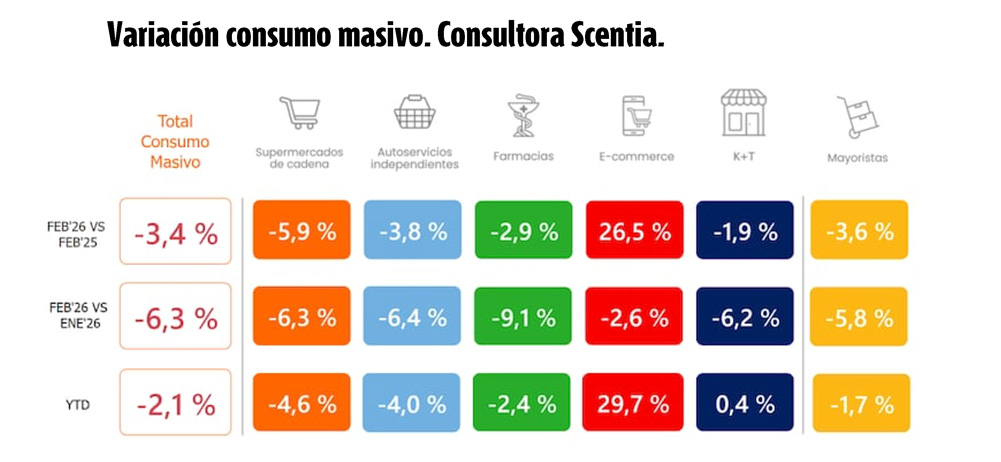

En 2024 el consumo masivo registró un desplome del 16%, el tercer peor año desde la crisis de 2001, después de 2002 y 2003. El año pasado apenas recuperó un pobrísimo 2%. Y 2026 parece seguir la misma senda que el anterior año par, ya que en enero cayó 1,1% interanual, su nivel más bajo desde septiembre 2024, y no da señales de una pronta recuperación, mientras que en febrero no solo no se detuvo el descenso, sino que se profundizó: las ventas en supermercados, autoservicios, mayoristas y farmacias cayeron 3,4% en relación con el mismo mes de 2025. En la comparación con el primer mes del año, la caída llegó al 6,3%. Así, el consumo masivo acumuló en el primer bimestre una caída del 2,1%, de acuerdo con el informe mensual de Tendencias de Consumo Masivo de la consultora Scentia.

El canal de venta más afectado fue el de supermercados, donde el consumo se desplomó 5,9% interanual y un 6,3% en comparación con enero; mientras que el que tuvo un mejor desempeño fue el e−commerce con un avance anual del 26,5%, aunque con una baja del 2,6% mensual. Por su parte, en farmacia el consumo cayó 9,1% mensual, en autoservicios 6,4%, en kioscos un 6,2% y en mayoristas 5,8%. En consecuencia, en febrero todos los canales marcaron bajas.

Si se toma solo la caída de supermercados y autoservicios en el primer bimestre, acumulan un descenso del 4,3% en comparación con el mismo período de 2025. En estos dos canales, los recortes más pronunciados fueron en el rubro de bebidas sin alcohol (−11,2%), perecederos (−8,6%), desayuno y merienda (−4%) e higiene y cosmética (−3,2%). A contramano de los canales tradicionales, el comercio electrónico tuvo un buen desempeño, aunque cayó en su comparación mensual, con un avance del 29,7% en el primer bimestre. Cabe aclarar que el comercio electrónico que Scentia releva en crecimiento es el de las operaciones que realizan los llamados marketplaces (por ejemplo, Mercado Libre y Tienda Nube), un universo muy pequeño, frente a los 8.000 puntos de venta en todo el país que releva la consultora.

Este es el dato que suele enarbolar el Gobierno para argumentar que no existe una caída del consumo sino un cambio en las formas de realizarlo. Sin embargo, otro informe, el de Consumer Insights de Worldpanel by Numerator, muestra que, durante el último trimestre de 2025, la frecuencia de compra de los hogares argentinos cayó 8,2% y el volumen de productos adquiridos descendió 4,7% respecto al mismo periodo del año previo. El informe precisa, además, que el 41% de las categorías registró baja en volumen durante el año, mientras que el 39% dejó de ser una prioridad en los hogares y solo el 17% logró crecer de forma sostenida. Esta baja, señala el estudio, es resultado de una menor frecuencia de visitas a los puntos de venta, canastas reducidas y una polarización notoria tanto en la elección de marcas como de canales comerciales. El análisis anticipa que 2026 estará signado por un consumidor aún más cauteloso, obligado a ajustar cada vez más sus decisiones ante la presión sobre los ingresos. La contracción, en tanto, aclara el informe, no se explica por una desaparición de compradores, sino por la reducción del tamaño de cada compra y una frecuencia menor en las visitas.

Pero no solo las consultoras privadas relevan las caídas en el consumo masivo. Una cifra oficial mide directamente el estado del consumo masivo: la recaudación del Impuesto al Valor Agregado, el famoso IVA. En términos reales, en febrero mostró una caída del 3,5% interanual. Este indicador, directamente vinculado al consumo interno, confirma la menor demanda y el debilitamiento de uno de los motores centrales de la actividad económica. También el INDEC publicó hace unas semanas que las ventas en supermercados registran una caída del 10,3% y en mayoristas una retracción de 16,0% versus el promedio de enero 2022–noviembre 2023.

Inflación, salarios y endeudamiento

«Sin embargo, Milei festeja que el consumo privado haya crecido 7,9% interanual según las cuentas nacionales del INDEC. El problema de mirar únicamente ese agregado es que oculta comportamientos muy distintos dentro del consumo», posteó en sus redes sociales la economista y diputada por Fuerza Patria, Julia Strada. «La expansión en la compra de inmuebles (+71% vs. 2023), el turismo emisivo (+55%) y la venta de autos (+36%), sectores asociados a los hogares de mayor poder adquisitivo, explican el crecimiento», sostiene y explica: «Por otro lado, los rubros de consumo masivo muestran fuertes retrocesos. Si se compara 2025 con 2023, las ventas en supermercados caen 19%, la indumentaria 24% y los autoservicios 13,5%. Son sectores directamente vinculados al consumo cotidiano de los hogares. El resultado es un patrón de consumo cada vez más desigual».

Una creciente inflación desde los últimos nueve meses deriva en cifras muy malas del consumo masivo, más aún cuando las proyecciones privadas ubican a marzo arriba del 3%, afectado por subas de tarifas, alimentos y combustibles. Pero no solo la suba de precios al consumidor explica el desplome del consumo. Otro eje es la caída de los ingresos, donde los salarios registrados, privados y públicos, sufrieron una pérdida de 7,3% real del poder adquisitivo entre septiembre de 2025 y enero 2026, de acuerdo al INDEC.

Así, la dinámica reciente muestra que la recuperación del salario real sigue siendo frágil, en particular cuando el Gobierno se niega a homologar paritarias por encima del 2%. A esto se suma también el aumento del desempleo, que llegó al 7,5% en el cuarto trimestre de 2025, con pérdida sustancial de puestos de trabajo registrados, que se «reconvirtieron» en monotributistas. En el cuarto trimestre de 2025, la tasa de informalidad laboral fue del 43%. «La reactivación (del mercado interno) dependerá de que mejoren los ingresos de las familias y se reactive el crédito», señaló la consultora de Orlando Ferreres. Ingresos y créditos. Una visión que parece desconocer que la mora en las familias (tarjetas de crédito y préstamos personales para consumo) alcanzó el 10,6% en entidades bancarias, su nivel más alto en más de 20 años, según datos oficiales del Banco Central (BCRA), y llega al 27% en las fintech.

Hace unas semanas, el INDEC publicó la estimación preliminar del Producto Interno Bruto (PIB) en el cuarto trimestre de 2025, que mostró un aumento del 2,1% con relación al mismo período del año anterior. Más allá de los índices y de los festejos del Ejecutivo, queda claro que dicho crecimiento del nivel de actividad no se traduce en un bienestar en los bolsillos de los trabajadores. No derrama. Algunos especialistas lo vinculan con que el crecimiento viene de la mano de la minería, el agro y la intermediación financiera, sectores que generan pocos empleos. Mientras que los rubros que concentran y crean más puestos de trabajo siguen débiles. O acaso sea más sencillo. Cada Gobierno elige a los ganadores y perdedores de su plan de gestión. Al son de los tiempos mundiales presentes, también en Argentina la riqueza parece tener como destino solo un puñado de beneficiarios. Los mismos de siempre.