9 de mayo de 2013

Los préstamos para la inversión productiva otorgados por disposición del Central, superaron las expectativas en su primera etapa. Perspectivas para la segunda fase.

Industria manufacturera. La metalurgia fue una de las principales beneficiarias. (Martín Acosta)

Industria manufacturera. La metalurgia fue una de las principales beneficiarias. (Martín Acosta)

En los procesos de crecimiento el rol y dinamismo de la inversión productiva para incrementar la oferta de bienes y servicios, evitar los desequilibrios en la balanza de pagos (por aumento de importaciones) y fomentar el crecimiento del empleo, es uno de los desafíos más importantes a los que debe enfrentarse un gobierno. Es esta una variable central para lograr que una mayor demanda, tanto interna como externa, sea abastecida por bienes producidos en el país y, en consecuencia, incrementar el empleo. Uno de los puntos críticos para alcanzar este objetivo reside en la necesidad de reconvertir la intermediación financiera a favor de las actividades productivas, para poner en la misma senda del programa de gobierno, a los mercados y al capital financiero.

En este sentido, y a través de las prerrogativas que le otorga su reformada Carta Orgánica, el Banco Central de la República Argentina (BCRA) se mostró dispuesto a implementar una nueva orientación en la política crediticia del sistema financiero, para transformarlo en promotor de la producción y de la inversión, «frente al contexto internacional, que refleja un aumento de los riesgos y la incertidumbre global», según informaron los directivos del Central. El nuevo texto de la Carta Orgánica señala que la entidad puede «regular las condiciones del crédito en términos de riesgo, plazos, tasas, comisiones y cargos de cualquier naturaleza, así como orientar su destino por medio de exigencias de reservas, encajes diferenciales u otros medios apropiados». Como así también «establecer políticas diferenciadas orientadas a las pequeñas y medianas empresas y a las economías regionales».

En ese marco, en julio del año pasado, el Banco Central aprobó, a través de la Comunicación A 5.319, la instrumentación de una nueva línea de crédito que obligatoriamente debían poner en marcha los bancos privados y públicos para financiar proyectos de inversión. En aquella ocasión, la presidenta del Central, Mercedes Marcó del Pont, afirmó que «hay mucha demanda de préstamos para la inversión que no está cubierta porque los bancos privados ni los contemplan o ponen condiciones imposibles de cumplir».

La línea de Crédito para Inversión Productiva (LCIP) dispuso orientar el 5% de los depósitos (a junio de 2012) de las entidades financieras más importantes, que tuvieran más del 1% de los depósitos totales del sistema o actuaran como agentes financieros de las provincias, en créditos para la inversión, la mitad de los cuales debía tener como destinatarios a las pequeñas y medianas empresas. En un semestre –desde el 1º de julio hasta el 31 de diciembre de 2012– los 20 bancos más importantes del país más 11 agentes financieros –bancos públicos y provinciales– debían colocar en el sector productivo 14.930 millones de pesos, a una tasa fija anual del 15% –que surgía del promedio de la tasa Badlar (promedio de los depósitos mayoristas) del mes de junio más 400 puntos básicos– a un plazo mínimo de 36 meses. Los montos de los créditos iban desde los 30.000 a 100.000 pesos, y se podían extender hasta un millón, de acuerdo con la facturación de la empresa. El destino de las inversiones se encaminaba a la adquisición de bienes de capital –de producción nacional o importados– y proyectos de mayor magnitud. El capital de trabajo y el prefinanciamiento de exportaciones quedaban excluidos.

Mitos derrumbados

La línea fue en un principio cuestionada por algunos bancos privados, que aducían que la escasez de este tipo de financiamiento se debía a la ausencia de demanda por parte de las pymes. «Hoy los bancos no prestan para la inversión, salvo esfuerzos esporádicos y honradas excepciones –señalaba en la presentación de la línea la titular el BCRA–. Su plan de negocios no contempla esos créditos. Van a tener que aprender a prestar», remarcaba Marcó del Pont. Sin embargo, y pese a que durante los primeros meses de vigencia de la nueva disposición, las entidades financieras otorgaban los créditos a cuentagotas, los resultados finales al cierre del plazo, contradijeron esta premisa.

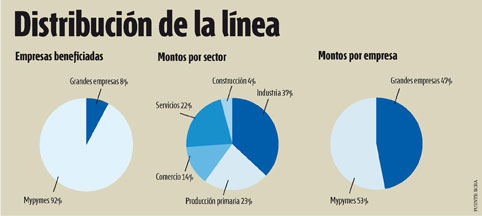

De acuerdo con el Informe sobre bancos del BCRA de diciembre último, «la Línea de Créditos para la Inversión Productiva, superó la meta fijada para 2012 de créditos a colocar (originalmente ascendía a $14.930 millones), alcanzando un total de créditos desembolsados equivalente a $16.763 millones a diciembre. Asimismo, cuando finalice el desembolso de préstamos acordados en tramos, el total ascenderá a $17.993 millones, superando en un 20% la meta de 2012 establecida en la normativa». Y remarca que «del total desembolsado 53% correspondió a mipymes, siendo la industria y la producción primaria los sectores con mayores montos otorgados». En total, 12.900 pymes recibieron el 53% de los créditos y 923 grandes empresas accedieron al 47% restante. En su mayoría destinados a la ampliación de líneas de producción, compra de maquinaria y camiones, importación de bienes de capital y obras civiles, entre otros proyectos. El 35% de los préstamos fueron para la industria manufacturera, donde se destacan las ramas alimentarias, químicas y metalúrgicas. El agro recibió el 19% de los fondos, la actividad comercial el 14% y transporte el 9%. La medida, explicaron desde el directorio del Central, logró garantizar que las pymes, un heterogéneo grupo de firmas que suele presentar limitaciones propias y enfrenta trabas desde el sector bancario para acceder a financiamiento, pudieran obtener créditos baratos a mediano plazo.

«En lo que respecta a la nueva línea de créditos para la inversión productiva impulsada desde el BCRA, al cierre de 2012 el Banco Provincia otorgó casi 2.000 millones de pesos, ubicándose entre los bancos que más financiamiento brindaron a través de esta línea, presentando un grado de cumplimiento superior al 130% del monto exigible por la autoridad monetaria, lo que equivale a unos 500 millones de pesos adicionales», señaló a la prensa el Presidente del Banco de la Provincia de Buenos Aires, Gustavo Marangoni.

Por su parte, el subgerente general del Credicoop, Sergio Clur, sostiene que la entidad cooperativa superó en 55% el objetivo. «Debíamos colocar 785 millones de pesos y colocamos 1.216 millones. Hubo un crecimiento de la cartera comercial de un 7% en el último semestre de 2012». Los destinos de los créditos otorgados por el banco cooperativo fueron en un 47% a maquinarias, 12% a transporte, 32% a ampliación de capacidad de planta y 8% a leasing –que incluye también maquinarias–. En cuanto a sectores beneficiados, el primer lugar fue para el industrial (41%), seguido por servicios (26%), comercial (16%), agro (11%) y construcción (5%).

Si bien el informe sobre bancos del Central de diciembre señala claramente la expansión de las líneas crediticias a empresas durante el segundo semestre de 2012, que arrojó un crecimiento anual de 43,4%, frente al 19,3% del período anterior, y que incluso superó por 7,4% las colocaciones de créditos personales y consumo, la exitosa línea del Central mostró algunas dificultades. Entre ellas la excesiva concentración geográfica de los créditos otorgados. Firmas radicadas en las provincias de Buenos Aires, Córdoba, Santa Fe y la Ciudad Autónoma de Buenos Aires recibieron el 74% de los montos, dejando fuera del beneficio a las economías regionales que requieren un impulso adicional.

Clur señala que «la reforma de la Carta Orgánica le da poderes para orientar créditos, autorizar apertura de sucursales, empezar a marcar diferencias como para ayudar a que el país sea más federal y seguramente va a ir haciéndolo. Hoy la actividad económica sigue concentrada en los grandes centros urbanos, y es todo un esfuerzo a realizar para lograr que los créditos lleguen a todas las provincias del país».

Otro punto débil lo evidenció un informe del Departamento de la Pequeña y Mediana Empresa Industrial de la Unión Industrial Argentina (UIA) que relevó a escala nacional el nivel de acceso a la LCIP. Dicho relevamiento señala que «la Línea ha sido más efectiva promoviendo el acceso al crédito entre aquellas empresas que tenían alguna operatoria previa con entidades del sistema financiero y ya habían accedido a crédito respecto de aquellas empresas sin antecedentes crediticios y/u operatoria habitual con algún banco específico. El 90% de las empresas de la muestra –470– que recibieron financiamiento en el marco de la LCIP tenía un crédito al momento de presentar la solicitud o había accedido a él previamente». En sus conclusiones, la organización industrial resalta la importancia del instrumento del Central, pide por su continuidad en el tiempo para satisfacer la demanda de crédito para pymes, y al mismo tiempo sostiene que «en paralelo, podrían instrumentarse políticas dirigidas al segmento no atendido desde las condiciones de la LCIP que orienten a los bancos a atraer empresas sin antecedentes crediticios».

Frente al «impacto de la medida para la inversión productiva y su rol anticíclico», las autoridades del Central renovaron la Línea en enero de este año, con casi las mismas condiciones para las entidades financieras. Durante el primer semestre de 2013 –hasta el 30 de junio–, el sector bancario deberá financiar adicionalmente inversiones por 17.081 millones de pesos. La línea mantendrá una tasa fija de 15,25%, y el plazo mínimo seguirá siendo de tres años. Además, permite a los bancos computar en este período los «sobrecumplimientos» del semestre anterior. La autoridad monetaria se muestra optimista. Estiman que «durante la primera mitad de 2013 los préstamos alcanzarán a 1,5% del Pib –el doble que en el segundo semestre del año anterior, 0,7%–».

A fines de abril –a dos meses de su finalización–, el promedio de créditos otorgados llegaba al 40% del total exigido. El grado de cumplimiento es heterogéneo. Algunas grandes entidades, con buena inserción en el segmento de préstamos a empresas (entre ellos el Credicoop) muestran pocas dificultades para completar el monto. «Nosotros estamos sobredemandados. Quedamos muy excedidos del semestre anterior y estamos sobredemandados en el actual. Vamos a seguir teniendo seguramente un exceso», señaló Clur. Otros bancos enfrentan ciertas limitaciones.

Desde el Central sostienen que en el semestre anterior se registró el mismo comportamiento de los bancos durante los meses previos al vencimiento del plazo. Pero se impuso con fuerza en los últimos 60 días de vigencia.

—Mirta Quiles