Caída de la actividad, en particular la industria, proyecciones a la baja de organismos internacionales, política desinversora en energía y los ganadores y perdedores en la agricultura y la ganadería. Situación de las economías regionales.

10 de agosto de 2016

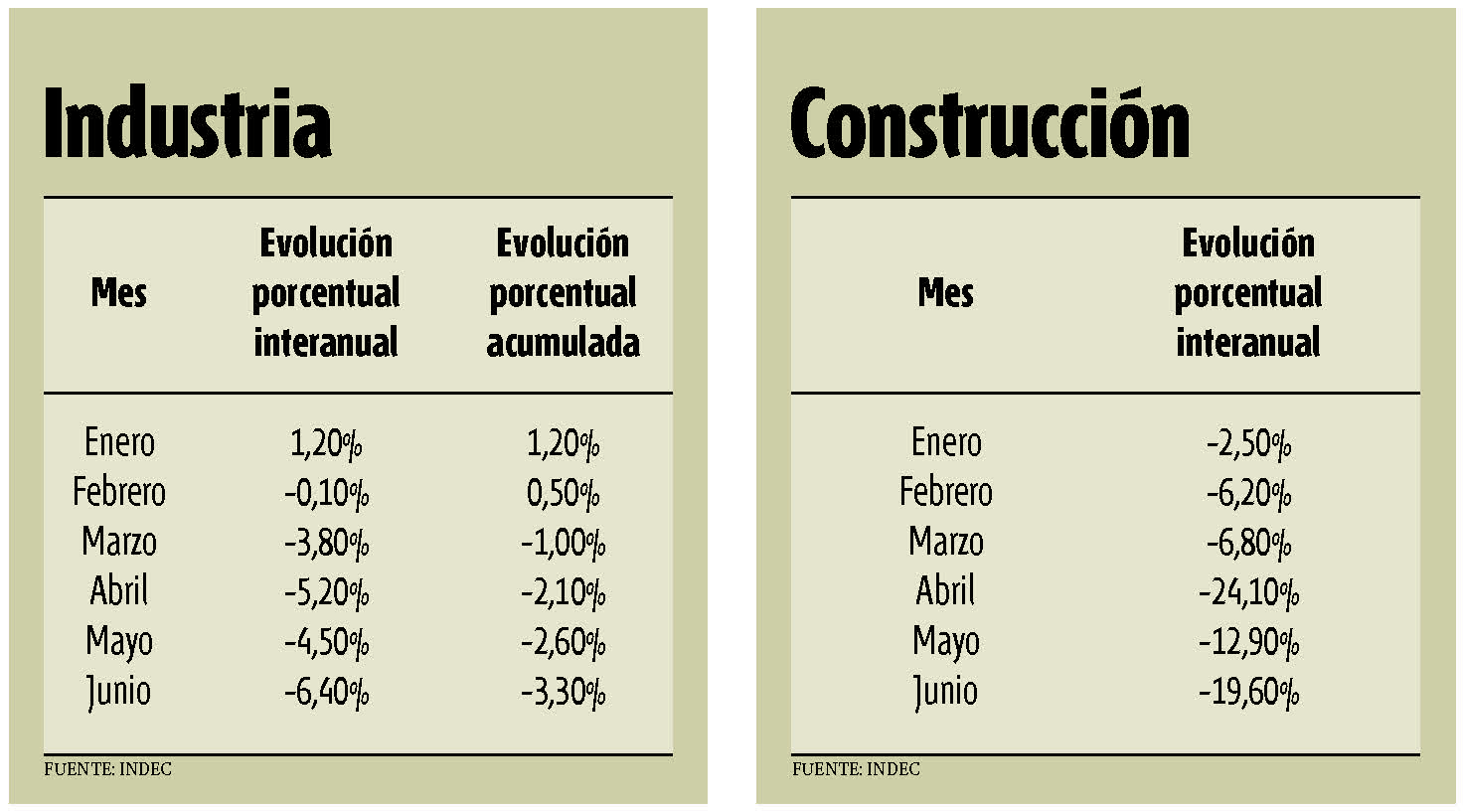

Freno. La construcción retrocedió 12,4% en el primer semestre por el parate en la obra pública. (Jorge Aloy)

La actividad económica se viene desplomando desde finales del año pasado. Las promesas de un venturoso segundo semestre ya se evaporaron. La mayoría de los empresarios/consultores/economistas solo atinan a adivinar cuánto será el ritmo de la caída. Por lo pronto, el Fondo Monetario Internacional (FMI) y la Conferencia Económica para América Latina y el Caribe (Cepal) revisaron a la baja sus proyecciones iniciales. Ambos pronostican una contracción del 1,5% del PIB para 2016.

La industria y construcción son los sectores más afectados. El Indec reconoció que la actividad de la construcción retrocedió un 19,6% interanual en el mes de junio. Eso implica una caída de la actividad del 12,4% en el primer semestre. La virtual paralización de la obra pública, bajo la excusa de la revisión de los procesos licitatorios, fue una de las causas del parate productivo. La negativa evolución sectorial contrasta con el fuerte crecimiento de 2015 (+ 8,5%), de acuerdo con el Índice Construya. Por su parte, la actividad industrial cayó 6,4% interanual en junio para cerrar el semestre con un retroceso del 3,3%, según datos oficiales.

El rubro de peor desempeño interanual fue el automotor: – 21,6% (Junio) y – 13,7% (acumulado semestral). La caída industrial sería aún más pronunciada si se descontara la molienda de soja y sus derivados. Ese sector tuvo un intenso crecimiento, debido a la liquidación de la cosecha anterior stockeada.

En ese contexto, la CAME informó que la producción de las pymes industriales cayó 4,4% en el primer semestre del año. El vicepresidente de la Unión Industrial Argentina (UIA) sostuvo que el sector está en una situación de emergencia. José Urtubey advirtió que «si no se redirecciona la economía, vamos a entrar en un callejón sin salida».

Paradoja energética

El presidente Mauricio Macri justificó el tarifazo afirmando que «nos estábamos quedando sin energía». Sin embargo, la redefinición del esquema de inversiones de Yacimientos Petrolíferos Fiscales (YPF) marcha en dirección opuesta a la preocupación presidencial. Los datos del Ministerio de Energía confirman una reducción de las inversiones, en el primer semestre de 2016, cercana al 40%. El ingeniero industrial Juan Francisco Fernández sostiene en su trabajo Cepo al autoabastecimiento (medido en pozos perforados totales) que «el promedio de pozos perforados para el período comprendido entre enero y mayo de 2013 a 2015 fue de 549 pozos. Tomando dicho promedio, la gestión de Juan José Aranguren al frente del Ministerio de Energía logró una caída del 33,5% (de 549 a 365 pozos)». La contracara de esa política desinversora es la generosa distribución de dividendos, 2,25 pesos por acción, decidida el 7 de julio pasado. Es el mayor valor distribuido a los accionistas desde 2011.

Mientras que la producción petrolera retrocedió un 7% promedio, en el período 2003-2012, bajo el mando de Repsol, la nacionalización de YPF provocó un incremento de inversiones, producción y reservas gasíferas y petrolíferas. El año pasado terminó con crecimiento del 2,1% de la producción de petróleo y del 4,1% en gas.

En setiembre de 2015, el entonces ministro de Economía, Axel Kicillof, sostuvo: «El incremento de la producción de petróleo y gas desde la toma de control de la compañía por parte del Estado nacional posibilitó disminuir las importaciones de petróleo en 4.476 millones de dólares y la de gas en 5.191 millones. Es decir, los ahorros alcanzados a través del incremento de la producción de petróleo y gas desde la adquisición de la mayoría accionaria de YPF por parte del Estado nacional prácticamente duplicaron el costo de dicha adquisición».

La nueva conducción de YPF está transitando el camino opuesto. La apuesta gubernamental parece estar más centrada en la reducción del consumo energético que en el aumento de la producción.

El otro campo

La devaluación y quita/reducción de retenciones mejoró la rentabilidad de agricultores y ganaderos. La Estación Experimental Agropecuaria del Inta de Marcos Juárez estimó que se triplicaron los márgenes de ciertos cultivos (maíz, trigo, girasol), entre noviembre de 2015 y abril de 2016. A su vez, la utilidad de los productores sojeros se incrementó 60% y los invernadores duplicaron sus beneficios.

Sin perjuicio de eso, el «campo» es un conglomerado muy heterogéneo y no todos ganaron. Por ejemplo, la crisis de los tamberos se profundizó como consecuencia del fuerte incremento de costos. El productor podía comprar una tonelada de maíz, en mayo de 2015, con 303 litros de leche. Un año más tarde, necesitan 877 litros para comprar la misma cantidad de maíz. En otras palabras, los productores deben entregar un 190% más de leche para comprar ese insumo clave.

Los productores avícolas y porcinos se enfrentan a un panorama idéntico. En ese sentido, el economista Federico Cagnani explica que «la apertura de las importaciones derivó en la entrada de pulpa de cerdo desde Brasil, Dinamarca y España, a 50 pesos por kilo, un precio inalcanzable para el productor nacional. En el primer trimestre de 2016, las importaciones de Brasil crecieron un 211% interanual, a modo de ejemplo. Frente a estas nuevas condiciones de mercado, los productores señalan que ahora los frigoríficos ya no les compran, sino que directamente importan».

La promesa de que la devaluación provocaría un incremento de las exportaciones tampoco se verificó. Las ventas externas nacionales de productos aviares cayeron un 25,65% interanual en los primeros cinco meses del año. Las economías regionales registraron un fuerte retroceso de sus exportaciones. Según Abeceb.com, la exportación de naranjas retrocedió un 86%, las mandarinas un 43% y los pomelos un 9%. Las exportaciones de manzanas y peras cayeron 4,8 y 4,4%, respectivamente.

La apertura importadora es otra amenaza para las economías regionales. Los productores de fruta fina del sur patagónico (El Hoyo, Lago Puelo, Epuyén, El Bolsón) denunciaron que poseen más de 150.000 kilos de producción en cámaras de frío que no pueden ser colocadas en el mercado interno. Las dulceras, según las entidades del sector, están comprando contenedores de frutas finas a Chile.