25 de abril de 2014

Nuevos análisis sobre la fuga de capitales muestran la magnitud del fenómeno y su impacto en la economía nacional. Controles y cambios en el sistema impositivo.

Comercio internacional. Los canales de evasión y elusión más importantes son los ligados con la exportación de granos y minerales. (Matias Sarlo)

Comercio internacional. Los canales de evasión y elusión más importantes son los ligados con la exportación de granos y minerales. (Matias Sarlo)

Los habituales diagnósticos sobre la marcha de la economía y las finanzas suelen pasar por alto un elemento estructural que, sin embargo, es insoslayable para entender desde las frecuentes volatilidades de los últimos decenios hasta los reiterados ahogos en el balance de pagos. Se trata de los canales de escape de una parte importante del excedente económico, por fuera de los circuitos de inversión y consumo. Esa fuga creciente, tradicional fuente desestabilizadora del mercado de cambios, ya formó un stock externo que se acerca en forma acelerada al equivalente de un año de Producto Interno Bruto (PIB). Y los períodos de agudización del fenómeno coinciden –o promueven– crisis políticas orientadas a revertir todo atisbo de redistribución progresiva del ingreso.

Entre otros estudios recientes, el tema es abordado en un texto del Centro de Economía y Finanzas para el Desarrollo de la Argentina (Cefid-Ar), que abarca el período 2010-12 y constata un agravamiento del problema en el último trienio. Un punto saliente del informe radica en el planteo de las relaciones de la fuga, por un lado, con el incumplimiento fiscal (evasión o elusión de impuestos, que revelan además brechas en la estructura tributaria), y por otro, con el blanqueo de capitales.

El stock

El trabajo, en rigor, es la tercera parte de un análisis de largo alcance elaborado por los economistas Jorge Gaggero, Magdalena Rúa y Alejandro Gaggero (este último, de la Universidad Nacional de San Martín). Un primer punto sobre la cuestión consiste en evaluar la magnitud de esos activos externos, ya sea que se encuentren efectivamente fuera del país o que permanezcan dentro del territorio en moneda extranjera atesorada por particulares o empresas.

De acuerdo con el cálculo del INDEC, la cifra de activos argentinos off shore ascendía a 205.000 millones de dólares en 2012. Sin embargo, el número podría estar fuertemente subestimado. Mediante la aplicación del llamado «método residual» –que mide flujos de entrada y salida, y variaciones en las reservas internacionales– los valores a los que se arriba son considerablemente más elevados.

Otra evaluación, del economista estadounidense James S. Henry, incorpora los rendimientos que generan año a año esos capitales. Se llega así a una cifra que prácticamente duplica la oficial: 400.000 millones de dólares hacia 2010. Y si la serie hubiese continuado hasta 2013, el total no sería inferior a 450.000 millones. El estudio de Cefid-Ar reduce el stock a 374.000 millones, al aplicar rendimientos financieros más conservadores.

De todos modos, esta última cifra no incluye la fuga originada mediante la utilización de precios de transferencia por parte de actores privados del comercio internacional. Estas maniobras se ven facilitadas por un conjunto de factores:

• Gran peso de sus exportaciones de materias primas (granos y minerales).

• Acentuada concentración y transnacionalización económica, que otorga cada vez mayor relevancia a un muy reducido número de corporaciones empresarias de propiedad externa.

• Fronteras muy dilatadas, que dificultan el control físico.

• Una administración tributaria nacional relativamente débil y atrasada frente a los desafíos de la imposición global, y una administración aduanera poco eficaz. No obstante, la AFIP emprendió una serie de acciones administrativas y legales de magnitud en relación con las grandes empresas cerealeras exportadoras.

• El afianzamiento de una «cultura del incumplimiento», bajo el estímulo de las rupturas políticas y los errores y fracasos macroeconómicos.

Canales

En este contexto, dice el estudio de Cefid-Ar, las vías de evasión y elusión de mayor importancia parecen ser las ligadas con la exportación de commodities; esto es, el «contrabando exportador», el fraude en la declaración acerca de la composición de las exportaciones a granel (cerealeras y mineras), la subfacturación de las exportaciones, y la «triangulación» de las operaciones a través de paraísos fiscales.

De modo simétrico inciden la sobrevaloración de las importaciones y la manipulación de precios de los insumos de esos rubros, y también de la mayor parte de las actividades industriales y de servicios. Se mencionan en particular los precios intrafirma de las multinacionales. «Estas últimas parecen ser crecientemente importantes –y muy difíciles de controlar– cuando se trata del rubro de servicios», sostiene el análisis. Una idea preliminar del impacto de las maniobras con los precios de transferencia la brindó el estudio Christian Aid Report, al estimar pérdidas en el comercio de Argentina con Estados Unidos no menores al 3,7%, y algo menos en las transacciones con la Unión Europea y el Reino Unido, sólo en el trienio 2005-7. El estudio de Cefid-Ar estima, a su vez, que «el impacto consolidado de todas las maniobras que se practican en relación con el comercio internacional de las firmas que operan en Argentina debe estimarse en alrededor del 10% del total» de ese intercambio.

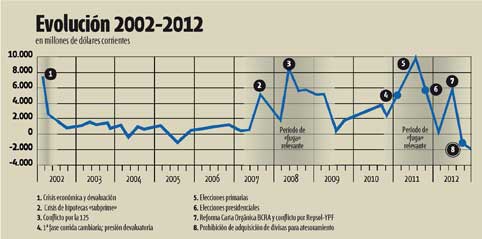

Fuente: CEFID-AR en base a datos de BCRA

Fuente: CEFID-AR en base a datos de BCRA

Con una hipótesis un tanto más conservadora, el impacto total de la fuga de capitales por estos conceptos representaría casi 8.200 millones de dólares en 2010 (es decir, el 7% sobre el valor total anual del comercio exterior) y de 13.218 millones en 2012 (equivalente a 9% del total intercambiado). Por si faltaran datos para advertir la relevancia del problema, el estudio señala que la evolución del stock off shore de residentes argentinos –medido en dólares constantes– se cuadruplicó en el último decenio.

Ranking

En la comparación internacional, y en valores absolutos, Argentina ocupa el cuarto lugar en el ranking latinoamericano de fuga de capitales por países, y el octavo entre el total de los denominados países emergentes, ubicándose por encima de China, Rusia, Corea y Kuwait, de acuerdo con una estimación correspondiente a 2010 realizada por James S. Henry, de Tax Justice Network, en The price of offshore revisited. Pero si la fuga se mide en relación con el PIB, el país asciende al tercer puesto regional y al cuarto en el listado de emergentes.

La «riqueza externa» de personas y empresas locales es así cuatro veces más alta que la registrada en Brasil y el doble de la mexicana. Un ex ejecutivo de private banking del JP Morgan, Hernán Arbizu –hoy testigo en una causa de lavado de activos– estimó que los clientes argentinos de bancos globales mantenían 85.000 millones de dólares en 2008 (20.000 en el Citibank, 15.000 en el suizo UBS, 10.000 en el HSBC y el Credite Suisse, y 8.000 en el BBVA y el Santander). Dentro del país, en tanto, fuentes gubernamentales estimaron el año pasado que las tenencias de dólares billete ascendían a 40.000 millones. Este hecho explicaría –si bien no existen cifras oficiales, aclara el informe– la existencia de alrededor de 515.000 cajas de seguridad, más de 30 veces las existentes en España, por ejemplo.

El trabajo del Cefid-Ar incluye varias hipótesis sobre la exacerbación de las prácticas de fuga de divisas. Una de ellas es la relación entre el fuerte incremento de la rentabilidad agroexportadora en los últimos años y las tenencias de activos externos. Lo concreto es que el superávit en la balanza comercial financió la salida de dólares, por lo menos hasta 2011, cuando se establecieron controles cambiarios. Ese año, precisamente, se produjo un pico en el egreso de capitales –tomando como base la formación de activos externos de residentes–, cercano a 25.000 millones de dólares. Pero las medidas oficiales (límites a la compra de divisas extranjeras, regulación para el giro de dividendos, mayores controles al comercio exterior y en el mercado de capitales) lograron reducir esa cifra a 600 millones en 2012, mientras que al año siguiente, de acuerdo con datos del Indec, la formación de activos externos fue de 2.896 millones de dólares, de los cuales sólo el 8% correspondió a inversión directa en el exterior.

La radiografía de la fuga, más o menos precisa, es tan relevante en el estudio de Cefid-Ar como las hipótesis sobre sus causas. La referencia citada en primer lugar es la magnitud del incumplimiento tributario que, más allá de la baja en los últimos años, hoy se ubicaría en 30%. Esto equivale –de acuerdo con la «recaudación potencial» teórica– a unos 16 puntos del PIB, de los cuales la mitad constituiría el nivel anual del excedente económico que circula en negro, dentro y fuera de las fronteras del país. Sobre esos 8 puntos de dinero informal, correspondería a la fuga una suma de entre un tercio y 60%.

Los autores del informe advierten sobre la estructura tributaria «atrasada y regresiva», con un «peso ridículo» de los impuestos sobre los patrimonios y la ausencia de gravámenes a la herencia, cuyas bases no son móviles, y por lo tanto no son factibles de fuga. Las características del régimen impositivo, además, pueden impulsar ese egreso de capitales, al estimular las actividades especulativas y de baja productividad, limitar la sustentabilidad macro y deteriorar las expectativas de los agentes económicos. Por último, el fenómeno explica una porción significativa de la inequidad socioeconómica, y justifica la aplicación de un sistema de controles estatales sobre los flujos de divisas, de complejidad y alcance creciente, como los dispuestos en 2011-13, concluye el estudio de Cefid-Ar.

—Daniel Víctor Sosa