Desde hace décadas, es un anhelo cada vez más difícil de alcanzar para buena parte de los argentinos. Con asentamientos irregulares crecientes y un mercado de crédito restringido, se acrecienta el déficit habitacional, que hoy afecta a millones de personas en todo el país.

13 de diciembre de 2016

Inalcanzable. Aunque la construcción no se detuvo en los últimos años, el valor de las propiedades las aleja de los sectores asalariados. (Jorge Aloy)

Un veinteañero que quiere dejar la casa de sus padres. Una pareja de profesionales que pretende lograr el primer techo propio. Una familia con cuatro hijos vive hacinada en la porteña Villa 31 y apenas puede afrontar el alquiler de 3.000 pesos mensuales. Aunque con realidades socioeconómicas diferentes, lo más probable es que todos se topen con los mismos obstáculos: sin créditos hipotecarios accesibles, con mercados del suelo y de alquileres no regulados y con una brecha cada vez mayor entre los ingresos en pesos y los inmuebles cotizados en dólares, unos y otros tendrán dificultades para acceder a una vivienda propia.

Según el último informe de la organización social Techo Argentina, 1 de cada 10 habitantes de los grandes centros urbanos del país reside en condiciones precarias, con falta de acceso a los servicios básicos. Son el eslabón más débil de una cadena que está atravesada en toda su extensión por la insuficiencia de políticas de vivienda, en un panorama en el que la dificultad para el acceso al techo –y al suelo– ya es un problema estructural.

«Parecen fenómenos de sectores distintos pero, si miramos el conjunto, es el mismo problema de acceso al suelo urbano para sectores asalariados en general», apunta Pablo Vitale, coordinador del área de Derecho a la Ciudad de la Asociación Civil por la Igualdad y la Justicia (ACIJ), en referencia al aumento de la población en las villas y al crecimiento del número de inquilinos como fenómenos en paralelo. Así, aunque con distintas características, las dificultades se incrementaron en los últimos años tanto en los sectores más vulnerables como en las capas medias y en un contexto de crecimiento económico.

El carácter estructural de esta problemática se percibe no solo en su masividad –el subsecretario de Desarrollo Urbano y Vivienda de la Nación, Iván Kerr, afirmó en marzo que el déficit habitacional en todo el país es del 25%, lo que se traduce en 3,5 millones de viviendas– sino también en la repetición generacional, como en un círculo vicioso imparable. «Hay un problema muy reiterativo: que en las familias que lograron sus planes de vivienda lo que ha pasado es que se renueva la cuestión del hacinamiento: como no hay políticas que contemplen la situación del sector más vulnerable, los jóvenes de la familia no encuentran salida y se quedan en la casa de los padres. Y así se repite el ciclo», dice desde Córdoba Graciela Maiztegui, presidenta del Servicio Habitacional y de Acción Social (SEHAS), describiendo un proceso que se da especialmente en las grandes urbes argentinas: según los dichos del ministro Kerr, «el 50% de quienes o no tienen casa o precisan mejoras en sus hogares, como cloacas, agua potable y redes de gas, se concentran en Buenos Aires, Santa Fe y Córdoba».

La mano invisible

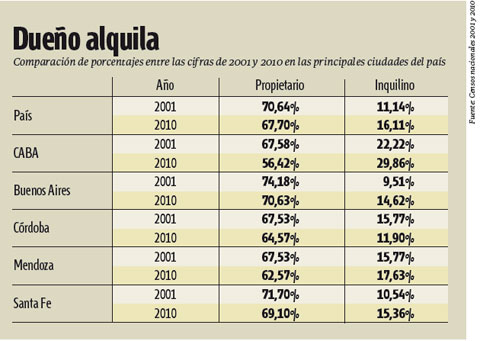

Jonatan Baldiviezo, del Observatorio del Derecho a la Ciudad, sostiene que la falta de regulación del mercado inmobiliario «tiende a crear dos clases: propietarios e inquilinos. Hay personas que van quedando con terrenos, mientras otras parecen condenadas a ser inquilinas para siempre». En el mismo proceso, una de esas dos clases se vuelve cada vez más exclusiva y la otra se agranda: según la comparación surgida de los censos 2001 y 2010, en los principales distritos del país el número de inquilinos aumentó, con la Ciudad de Buenos Aires a la cabeza del fenómeno (ver infografía). A fines de noviembre el Senado dio media sanción a la Ley de Alquileres, que pone límites a los eventuales abusos que pueden sufrir quienes se encuentran en esta condición por parte de inmobiliarias y propietarios.

Villas. 1 de cada 10 argentinos que vive en ciudades lo hace en condiciones precarias. (Jorge Aloy)

«La tierra está muy concentrada –agrega Baldiviezo–. La empresa IRSA, por ejemplo, tiene casi 100 hectáreas sin utilizar, ociosas, esperando el buen momento para realizar emprendimientos inmobiliarios. Son 100 manzanas. No existe una normativa que obligue a construir en manzanas ociosas, como sí hay en otros países», compara. Generalmente, los terrenos ociosos con potencial de negocio inmobiliario a gran escala son utilizados para generar emprendimientos muy alejados de las necesidades de los sectores sociales históricamente más relegados: regido únicamente por la ley de la oferta y la demanda, el mercado inmobiliario apunta a sectores acomodados que, además de como vivienda, suelen utilizar los inmuebles a manera de «resguardo de valor» del capital. Un proceso que se vio en Puerto Madero dos décadas atrás y que hoy se evidencia en otras localidades importantes del país como Rosario, donde sobre la costa norte del río Paraná operó una transformación urbana de dimensiones inéditas en la historia de la ciudad (ver Ciudades fragmentadas).

En setiembre, el Centro de Investigación de Política Urbana y de Vivienda (CIPUV) de la Universidad Torcuato Di Tella presentó el Atlas de Precios de Suelo, la primera herramienta diseñada para medir un factor clave pero poco estudiado en materia de déficit habitacional. Según este trabajo, el valor promedio del metro cuadrado de terreno ofertado en la región metropolitana de Buenos Aires desde 2004 a la actualidad creció 152%, de 105 a 265 dólares por metro cuadrado. «Este aumento, que se replica en las grandes ciudades y áreas metropolitanas del país, puede constituir una barrera importante para que logremos el objetivo de desarrollar vivienda a la escala necesaria, asequible e inclusiva», advirtió en su informe Cynthia Goytia, directora del CIPUV.

(Jorge Aloy)

Además, al ubicar en el mapa los terrenos a los que podrían acceder –incluso tras años de espera– los hogares de menores recursos, queda a la vista el segundo factor de la inaccesibilidad: no solo el precio, también la falta de condiciones del suelo más barato. Estos lotes se encuentran en la periferia, en sectores con menor acceso al mercado laboral usando transporte público, con servicios básicos restringidos. Por ejemplo, la cantidad de puestos de trabajo a los que se puede acceder con transporte público desde los lotes con un valor inferior a 300 dólares por metro cuadrado es el 10% de aquellos a los que se accede desde lotes que valen 500 dólares por metro cuadrado, de acuerdo con el reciente estudio del CIPUV.

Desacreditados

Junto con el encarecimiento del metro cuadrado, el crédito hipotecario en los últimos años se convirtió en un beneficio para pocos. En la mayor parte de los casos, el piso necesario para poder obtener el préstamo bancario se ubica demasiado alto. Hoy en día, es necesario percibir un ingreso de 36.358 pesos por grupo familiar para acceder a un crédito de 800.000 pesos (unos 50.000 dólares). Aun contando con dinero suficiente para financiar el 20% de la propiedad (la financiación suele ser del 80% del valor) y los costos administrativos, quienes pueden obtener un préstamo de estas características siguen siendo unos pocos: según el Indec, el ingreso promedio de los argentinos, en el segundo trimestre de 2016, fue de 9.716 pesos.

De esta manera, para muchos el crédito no es siquiera una opción en el horizonte. «Hay un sector de población en el decil más bajo que requiere subsidio. Puede ayudar el crédito, pero a ellos no se los resuelve, salvo que los créditos sean sumamente blandos, que no los hay en este momento o no son de fácil acceso –señala Maiztegui, titular del Sehas–. El plan Procrear, por ejemplo, no llegaba a los sectores más pobres. En Córdoba está el programa Vida Digna, que sirve para mejoramiento de hogares, pero no para que una pareja joven resuelva su problema de falta de vivienda». Y sentencia: «Creo que estos sectores no son de suficiente interés para los gobiernos. Lo podemos plantear de muchas formas, pero en definitiva lo que pasa es eso».

Déficit y boom

Una habitación en un tercer piso, con escalera caracol y sin servicios en la Villa 31 de Buenos Aires puede costar 4.000 pesos por mes. En la ciudad más inquilinizada del país, las villas también se convirtieron en terreno propicio para el mercado de los alquileres. Este fenómeno, que es más nuevo y todavía está poco mensurado, afecta al eslabón más débil de la cadena: familias que solo pueden vivir en villas, y allí solo están en condiciones de alquilar. Al respecto, María Carla Rodríguez, investigadora del Conicet y del Instituto Gino Germani, especializada en el campo de los estudios urbanos y las políticas del hábitat, afirma: «En la última década, post 2003, con la reactivación económica y procesos de migración en busca de trabajo en las ciudades, no hay capacidad del mercado formal y las políticas públicas y se desarrolla el mercado de alquiler en villas. Son altamente expoliativos y sin ningún tipo de protección para el inquilino».

El fenómeno no se contradice con el proceso de recuperación económica que siguió a la crisis de 2001. «El crecimiento de villas no es propio de períodos de crisis sino de recuperación. Se da la paradoja de que se requiere fuerza de trabajo que hasta entonces no estaba disponible en la ciudad, para construir inmuebles que tal vez no se van a usar. Y quienes los construyen viven en enorme precariedad», dice Pablo Vitale, mostrando que déficit habitacional y boom inmobiliario son parte de un mismo proceso.

Según el último informe de la organización Techo Argentina, más de la mitad de las personas que habitan asentamientos informales o villas viven en la provincia de Buenos Aires, donde hay 397.705 familias en esa situación. Le siguen la Ciudad de Buenos Aires, con 82.585; Rosario, con 49.475, y Misiones, con 21.700. En comparación con el estudio anterior, publicado en 2013, se detectaron 84 nuevos barrios informales, mientras que 158 dejaron de pertenecer a ese rango. De los asentamientos relevados, el promedio de antigüedad es de 28 años. El 21,7% existe desde hace más de 43 años, mientras que el 28,5%, entre 43 y 24 años.

Roríguez. «Hay un mercado del alquiler en villas que es altamente expoliativo.»

Baldiviezo. «La tierra está muy concentrada y no hay regulación contra eso.»

«La principal conclusión es que esto es un problema de gran magnitud y que, más allá de que vemos algunos avances –asentamientos que empiezan a acceder a los servicios– siempre estamos corriendo detrás del problema», advierte Marina Morgan, directora del Centro de Investigación de Techo. Una de las propuestas de la organización es que los municipios tengan más poder de acción en materia de acceso al suelo y al techo. «La ocupación del suelo de manera informal se da porque una persona no sabe dónde vivir. Es importante fortalecer al municipio como actor clave, porque conoce más que nadie el territorio, porque tiene formas de gestionar el suelo, pero implica una articulación con Nación y provincias», explica. Y detalla que más de la mitad de los asentamientos relevados están habitados por menos de 100 familias: «Lo mostramos como una oportunidad, porque es más fácil generar soluciones para esa escala».