9 de abril de 2014

Fueron organizaciones populares surgidas en el siglo XIX pero recién a partir del nacimiento del IMFC tomaron un impulso decisivo.

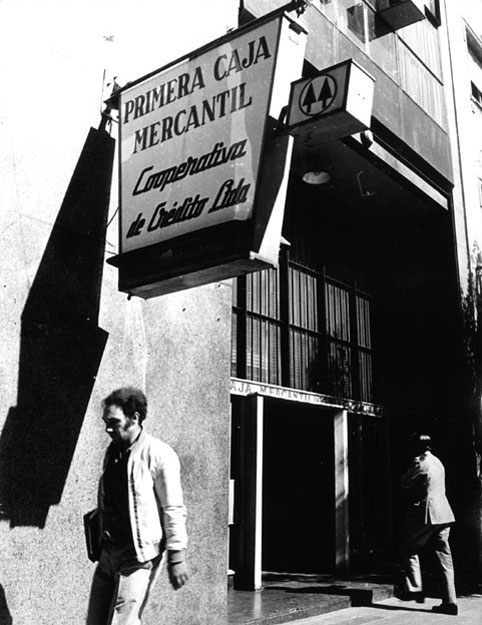

Villa Crespo. La Primera Caja Mercantil fue fundada en el año 1918. (Archivo Acción)

Villa Crespo. La Primera Caja Mercantil fue fundada en el año 1918. (Archivo Acción)

A partir del último cuarto del siglo XIX se fueron desarrollando en la Argentina diversos tipos de experiencias de crédito solidario: bancos populares, cajas rurales de crédito, cajas regionales de préstamo y ahorro, y cajas de crédito, también llamadas cajas populares o cooperativas de crédito, las únicas de todas esas iniciativas que tuvieron un desarrollo significativo.

Las cajas de crédito nacieron a principios del siglo XX como mutuales de la colectividad judía procedente de Europa oriental. A través de ellas, los inmigrantes –que se nucleaban de acuerdo con su actividad económica o su lugar de origen– accedían a los medios de producción necesarios para establecerse en el país o a pequeñas sumas de dinero para adquirirlos. Estos inmigrantes se instalaron fundamentalmente en las colonias agrícolas entrerrianas y en las grandes ciudades del país, donde se desempeñaron como artesanos, obreros o pequeños comerciantes e industriales. La primera experiencia fue la caja de crédito de La Capilla (Entre Ríos, 1913), cuyo primer consejo de administración estaba integrado por un verdulero, un zapatero, un herrero, un carpintero, un talabartero, un tipógrafo y un funcionario del Fondo Comunal, una de las primeras cooperativas agrícolas. Su éxito promovió la creación de nuevas entidades. «Decidimos juntar el poco dinero que teníamos, formar un fondo común, establecer prioridades para el crédito familiar y rural, y pronto pudimos respirar tranquilos en cuanto a estas necesidades», relataba Efroim Elstein, fundador de la Caja de Villa Clara, en una entrevista realizada en 1985 para el archivo oral de la investigadora en historia cooperativa Celia Gladys López.

Poco después, en 1918, se fundó la Primera Caja Mercantil, en el barrio porteño de Villa Crespo, primera cooperativa de crédito urbana. Un folleto editado en 1943 describe las características de la entidad: «Hace un cuarto de siglo jóvenes judíos se reunieron y fundaron una sociedad de ayuda mutua en Villa Crespo. La vida comunitaria estaba todavía poco desarrollada, y muchos de los hoy fuertemente enraizados estaban todavía llenos de añoranzas del antiguo hogar. Las entidades entre nosotros se podían contar con los dedos de una mano, nuestros hogares eran en su mayoría piecitas de jóvenes, y muchas ramas de nuestra propia vida en el nuevo hogar, Argentina, aun no florecían». Sus integrantes «hablan de altos principios éticos de la humanidad, traen citas de libros y repiten ideas de escritores rusos. Son jóvenes con ideales, gente que se avergüenza de comerciar pero que vive de su trabajo».

Hasta la década del 40 estas cajas de crédito tuvieron un lento crecimiento, destacándose por mezclar características cooperativas y mutuales. Funcionaban con capital propio o formas inorgánicas de ahorro y cubrían las necesidades crediticias de la actividad artesanal y comercial en las ciudades, y de los arrendatarios y colonos rurales. Su funcionamiento distaba mucho del bancario: operaban en horario nocturno, en el domicilio o el comercio de alguno de sus integrantes o en el interior de una institución comunitaria y, además de asistir crediticiamente a sus asociados, financiaban la actividad de esas instituciones: bibliotecas, escuelas, clubes y hospitales. No operaban con cuentas a la vista sino exclusivamente con cajas de ahorro, cuyos fondos sólo podían disponerse mediante la presencia personal del asociado en la entidad.

Lentamente las cajas comenzaron a reflejar el desarrollo económico que se producía en nuestro país, originando un pequeño crecimiento y diversificación de los sectores atendidos. «Estos inmigrantes van desarrollándose económicamente y, al mismo tiempo, ayudan al crecimiento de la entidad, que va adquiriendo ya el carácter de una cooperativa financiera y va en ayuda de los comerciantes, los pequeños cuentacorrentistas, que ya constituyen una pequeña burguesía nacional. La actividad empieza a adquirir un carácter financiero, por supuesto dentro de las limitaciones de la época y de la posibilidad económica que tenían estas entidades», recordaba Mauricio Zaritzky, funcionario de la Cooperativa Parque Chacabuco, en 1996, durante una de las entrevistas que forman parte del Archivo Histórico del Cooperativismo de Crédito.

El ascenso socioeconómico de los sectores que habían creado las cajas aumentó las disponibilidades y la capacidad prestable de éstas, pero planteó la necesidad de contar con una nueva operatoria que, a través de una cuenta a la vista, permitiera captar los saldos necesarios para ampliar la gama de servicios financieros que los bancos tradicionales no les prestaban a los pequeños y medianos empresarios.

Crédito a pymes

A partir de 1958, la creación del Instituto Movilizador de Fondos Cooperativos abre una nueva etapa, caracterizada por una verdadera explosión en el número y la dispersión geográfica de las entidades, basada en el desarrollo de un nuevo tipo de operatoria. Esto les permitió disponer del 10% del total de los depósitos del sistema financiero, que las cooperativas canalizaron hacia la financiación de pequeñas y medianas empresas, cooperativas de otras ramas, entidades de carácter social y particulares.

El desarrollo del cooperativismo en un sector tan sensible como el financiero provocó una creciente reacción basada tanto en razones políticas e ideológicas como económicas y financieras. A partir del golpe de Estado de 1966, el cooperativismo de crédito es atacado en su doble carácter de empresa financiera orientada al desarrollo de un sector que no tenía lugar en los planes económicos y como movimiento social que debía congelar su actividad junto con las otras instituciones sociales y políticas del país. La combinación del ataque directo al IMFC, expresado en la detención de los integrantes de su consejo de administración, con una normativa que estableció la jurisdicción del Banco Central sobre las cajas y fue asfixiando paulatinamente su operatoria, implicó el comienzo de una década de resistencia económica y social del cooperativismo de crédito por su sobrevivencia.

Diez años más tarde, la dictadura militar que tomó el poder en 1976 instauró un conjunto de políticas públicas que tenían como fundamento una concepción del mundo individualista y competitiva. En ese contexto, la mal llamada «Ley» de Entidades Financieras impuesta en 1977 prohibió la continuidad de la operatoria de las cajas de crédito. Sin embargo, y como respuesta a una serie de acciones públicas desarrolladas por el movimiento cooperativo nucleado en torno al IMFC, autorizó su transformación en bancos comerciales bajo forma jurídica cooperativa. En este marco, la mayoría de las entidades se fusionaron para dar lugar a bancos cooperativos, iniciando un proceso que culminó con la fundación del Banco Credicoop, en el que «sobreviven» hoy 117 de aquellas antiguas cajas de crédito.

—Daniel Plotinsky

Acto en el estadio de Atlanta, 1965

En defensa del movimiento cooperativo de crédito, el 2 de noviembre de 1965 más de 50.000 personas se concentraron en el estadio de Atlanta, en el barrio porteño de Villa Crespo. Hablaron, por el IMFC, Edmundo Ascheri y Amero Rusconi. Se realizaron actos similares en Rosario, Corrientes y Tucumán.