11 de junio de 2014

La concentración económica y la extranjerización de las cadenas de producción y comercialización explican en gran medida el aumento de los precios de bienes y servicios.

Consumo masivo. En el rubro gaseosas y aguas saborizadas, la bebida cola posee casi el 60% del mercado local. Similar proporción se repite en otros productos. (Jorge Aloy)

Consumo masivo. En el rubro gaseosas y aguas saborizadas, la bebida cola posee casi el 60% del mercado local. Similar proporción se repite en otros productos. (Jorge Aloy)

Cada día, millones de argentinos, en el momento de hacer sus compras cotidianas, se encuentran cara a cara con los precios. Etiquetas, carteles, vidrieras, marcan el valor de los objetos, alimentos, prendas de vestir, y tantas otras cosas a comprar. Pero… ¿por qué aumentan los precios? ¿Quién o quiénes deciden esos incrementos? Son preguntas de difícil respuesta, aunque necesarias, especialmente cuando las interpretaciones que suelen desarrollar medios de comunicación, economistas o especialistas de distinto pelaje son a menudo disímiles y hasta contrapuestas.

Entender el mecanismo de formación de precios en una economía resulta fundamental para comprender el funcionamiento de variables que involucran la asignación de recursos, la distribución del ingreso y el ritmo de la inflación; variables que definen la situación de un país y que se dirimen en distintos escenarios, en los cuales lo político no está ausente.

Para los economistas que hacen hincapié en la inflación importada como causal del incremento de precios en el país, sin menospreciar la concentración económica, las fuertes alzas del precio internacionales de las materias primas a partir de 2007/2008 implicaron un aumento directo de los alimentos y las materias primas, que se trasladó a los precios de la industria dirigida al mercado interno a través de las variaciones de los costos y de los salarios, que a su vez se incrementaron para compensar el aumento de los bienes de consumo. «Si bien en el país hay una concentración económica muy fuerte y extranjerizada, que busca muchas veces tasas de ganancia en dólares, la inflación no es sólo una cuestión de ganancia, sino que se remite a costos, a costos fijos, que no están vinculados directamente con la concentración de la cadena», asegura Martín Burgos, economista y coordinador del Departamento de Economía Política y Sistema Mundial del Centro Cultural de la Cooperación (CCC). Y agrega: «Hay cuatro precios relativos de la economía que forjan al resto: tipo de cambio, salarios, tarifas y precios internacionales de las commodities que exporta el país. El tipo de cambio y la relación de los precios internos con los externos es lo que va llevando adelante la inflación. Es algo de tipo estructural», sostiene Burgos.

«La salida de la convertibilidad dejó una estructura productiva fuertemente concentrada y con un avance notable del capital extranjero en el núcleo de poder, debido a que, a mediados de la década del 90, los grupos económicos nacionales vendieron su participación accionaria a capitales extranjeros», señala el investigador de Flacso Pablo Manzanelli.«La cúpula empresaria –agrega– conformada por las 200 empresas más grandes del país, explica el 28% de la producción nacional, lo cual es muy elevado en términos históricos para el país». En cuanto a la extranjerización, Manzanelli enumera: «De las 56 empresas extranjeras que integraban la cúpula de las 200 más grandes a comienzos de la década del 90, se llegó a 92 en 2001. Y lejos de revertirse, este fenómeno se acentuó en la posconvertibilidad a punto tal que en 2010 cerca de 115 firmas de las 200 estaban controladas por inversores foráneos».

Formación oligopólica

Este mismo grupo de empresas tuvo en 2012 un superávit comercial exportador –el ámbito en el cual se generan las divisas– de cerca de 30.000 millones de dólares, mientras que el resto de la economía, cientos de miles de agentes económicos tuvieron un déficit cercano a 17.000 millones de dólares. «Las únicas que tienen superávit son las grandes firmas oligopólicas de la economía argentina. Entre estas 200, están las agroexportadoras, las petroleras, las mineras y las industriales, particularmente las automotrices», señala el coordinador del Centro de Investigación y Formación de la República Argentina (CIFRA), Eduardo Basualdo.

Esta posición en la producción –vinculada con la disputa del excedente en la Argentina– se evidenció con claridad en el incremento de precios mayoristas industriales verificado entre 2007 (cuando comienza a crecer el ritmo inflacionario) y 2010. «En dicho período, las ramas fabriles altamente concentradas –los oligopolios– generaron cerca del 64% del incremento de precios; las ramas medianamente concentradas, el 24%; y las escasamente concentradas –las más cercanas a la competencia perfecta– incidieron en un 13%. Son, sin duda, variaciones por encima de la media. Esta distribución evidencia una importante transferencia de excedentes a favor de las grandes corporaciones en detrimento de las pequeñas y medianas empresas», señalan Martín Schorr, Manzanelli y Basualdo en el trabajo Elite empresaria y régimen económico en la Argentina. Las grandes firmas en la posconvertibilidad.

Dicha concentración da paso a la formación oligopólica de precios, que si bien no es la única causa de la inflación, es uno de sus factores y explica, a su vez, el incremento de la concentración económica en el sector fabril. Otro factor –vinculado con los anteriores– debe tenerse en cuenta por su importancia: la centralización del capital, entendida como su reasignación en menos manos, muy predominante en la década del 90. Esta centralización implica una modificación en la unidad económica de los sectores dominantes, que de la empresa pasa al grupo económico, que reconoce formas de integración vertical o conglomeración en bloques sectoriales diferentes. «Esto es muy importante porque Argentina no sólo padece un problema de precios de transferencia externos (entre la economía interna y el mercado internacional), vinculado no únicamente con el grado de extranjerización de la economía nacional, sino que tiene precios de transferencia internos, y esto hace al control de precios», señala Basualdo. «No solamente hay precios de transferencia que van a explicarse en la estructura de costos, sino que hay, por parte de estas empresas, una tendencia a computar la evolución de su rentabilidad en dólares. Y en un momento de coyuntura con devaluación, van a presionar para obtener alzas generalizadas de precios más allá de los componentes importados que tenga cada rubro».

Grandes firmas

Un informe realizado por el Centro de Investigación y Gestión de la Economía Solidaria (Ciges) pocos días después de la devaluación de enero de este año da cuenta del poder de las empresas monopólicas y oligopólicas para imponer precios en el mercado, sin que dichos aumentos tengan correlación alguna con los incrementos en sus costos. «Si la devaluación de enero fue de alrededor del 20%, ningún sector económico debería aumentar en ese porcentaje sus precios finales, ya que ninguno tiene el 100% de sus insumos importados», sostiene el informe. Y, a continuación, detalla la incidencia de esos insumos en cada sector. En los de productos de consumo masivo como alimentos y bebidas y artículos de limpieza y perfumería, sus componentes importados en el costo total alcanzan entre el 10 y 20%; en consecuencia, el incremento en los precios tras la devaluación del 20% debería variar entre 2 y 4%. Si se toma al sector que necesita un 75% de componentes importados, el incremento de sus precios asciende a 15%. «¿Por qué Arcor –alimentos– salió con una lista de precios con subas del 25%? Y Techint y Aluar –siderurgia y aluminio, respectivamente– hicieron lo mismo?», se preguntan los investigadores de Ciges. «Pueden hacerlo por el alto grado de concentración y extranjerización que existe en la Argentina, donde pocas grandes firmas controlan la gran mayoría de los mercados de los bienes esenciales». Tras señalar que estos comportamientos son inherentes al capitalismo actual, remarcan que «se ejecutan cuando los empresarios dan por sentado que pueden hacerlo, que tienen el poder suficiente para quedarse, vía precios, con los ingresos de parte de la sociedad. Y así aumentar sus ganancias».

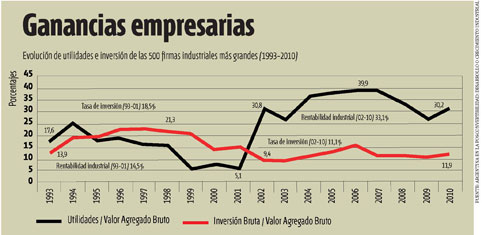

A esta transferencia en detrimento de los salarios se suma un fenómeno nacional, la denominada «reticencia inversora», que no es privativa de las grandes empresas del sector fabril –aclara el economista Martín Schorr–, sino del conjunto de la elite empresaria argentina. Manzanelli lo pone en números: «La tasa de ganancia media de la posconvertibilidad de las grandes empresas fue del 33,1%, que contrastó con el 14,5% de la década del 90. Es decir, se apropiaron del doble de ganancias. Pero, mientras en los 90 invertían el 18,5% de su valor agregado, en la posconvertibilidad invirtieron el 11,1%».

Algunos ejemplos en base a lo ocurrido en el período 2005-2010: Celulosa, productora de papel y pasta celulosa, con una ganancia neta en esos años de $15 millones, tuvo una inversión neta negativa de $49 millones. Molinos Ríos de la Plata, de Pérez Companc, con ganancias netas por $1.200 millones, invirtió $265 millones; Arcor, con ganancias de $1.400 millones hizo una inversión de $380 millones. A esta reticencia, además, se le deben sumar los giros de utilidades que realizan las multinacionales hacia sus casas matrices, que crecieron en forma significativa entre 2003 y 2011, con un salto en 2008, crisis mundial mediante.

Un ejemplo paradigmático de esta reticencia, combinada con otro tipo de ventajas, es la empresa Fate, una de las firmas que recibió incentivos fiscales e impositivos del Gobierno para realizar inversiones de importancia, que obtuvo ganancias netas de $116 millones, pero mostró una inversión neta negativa de $55 millones. «Son también estos sectores concentrados –aclara el informe del Ciges– los que reciben subsidios multimillonarios, de distinto tipo, de los gobiernos nacionales, provinciales y hasta municipales. Estos subsidios se abonan con los recursos que la sociedad toda aporta al fisco, vía impuestos o tasas. Sin embargo, nada se debate en relación con los recursos públicos destinados a las empresas monopólicas y oligopólicas». No sólo Fate fue favorecida con subsidios: Celulosa, Juan Minetti –cemento–, Morixe, Arcor y Molinos Río de la Plata –alimentos– y Pirelli –neumáticos– obtuvieron también beneficios.

Supermercados

Coca-Cola posee casi el 60% del mercado en gaseosas y aguas saborizadas; Bimbo produce el 62% del pan industrial; Arcor y Danone, el 73% de las galletitas dulces y el 77% de las saladas; Sancor y Danone, el 70% de la leche chocolatada y yogures; Mastellone es líder en ventas de leche fluida con el 60% del mercado. La mayor parte de los bienes de consumo masivo los producen empresas que ejercen posición dominante en el mercado. Además, dicha relación repercute también en otros eslabones de la cadena. La comercialización es un ejemplo.

En el rubro alimenticio, los supermercados de grandes superficies comercializan cerca del 60% de los alimentos y bebidas que se consumen en el país, conformando un oligopsonio –un oligopolio, pero del lado de la demanda–. Las tres principales cadenas de súper e hipermercados –la francesa Carrefour, la chilena Cencosud (Jumbo) y Coto– concentran el 70% del total de las ventas del sector, según un informe de la Federación Argentina de Empleados de Comercios y Servicios (FAECyS). El importante crecimiento de este rubro le otorga varias ventajas. En el aspecto financiero, todos los especialistas destacan que son los únicos que compran a 90 días y cobran a 30. Además, debido al grado de concentración ejercen presión sobre las pequeñas y medianas empresas, ya que manejan los precios de compra y de venta. «Controlan más del 50% de lo que la población consume a nivel de productos alimenticios, negocian con mucha fortaleza a la hora de comprar esos productos e imponen a los consumidores valores excesivos. Lo que queda en el medio es una ganancia amplia», sostiene el periodista Fernando Krakowiac. «Los únicos que pueden negociar en igualdad de condiciones con los supermercados son los grandes productores como Arcor o Ledesma. Las pymes –agrega Krakowiac–, cuando llegan a la comercialización en supermercados –como por ejemplo los productores de quesos–, se someten al precio que imponen las cadenas, a sus tiempos de pago, como así también al precio de venta en góndola. Tienen un margen muy elevado, al igual que otros eslabones de la distribución y la producción, y básicamente uno supone que esos márgenes están vinculados con el poder de mercado que tienen en detrimento de otros actores más chicos. Se dan este lujo porque en muchos lugares son la opción predominante de compra de la población».

Siderurgia. Tras la devaluación de enero, este sector, junto con el del aluminio, incrementó sus precios un 25%. (Jorge Aoy)

Siderurgia. Tras la devaluación de enero, este sector, junto con el del aluminio, incrementó sus precios un 25%. (Jorge Aoy)

Sin embargo, procesos como la concentración económica y la monopolización en las distintas cadenas de valor se dan a escala global y son inherentes a esta etapa del capitalismo. Sin embargo, no en todos los países se traducen tan directamente en aumentos de precios. Para el ex titular del INTI, el ingeniero Enrique Martínez, «la economía, en realidad, se ha organizado en cadenas de valor que son controladas por algún segmento. En el caso de la industria alimenticia, hay dos segmentos en pugna: los industrializadores y los comercializadores finales. Pero todos los segmentos intermedios, incluyendo los productores de materias primas, tienen su precio y su rentabilidad determinados por estos dos». Y amplía su análisis: «En el caso del rubro alimenticio, donde hay multitud de actores, hay que hacer un esfuerzo para reducir la concentración en la etapa industrial. La lógica de la producción para el abasto local debe ser una lógica promovida desde el gobierno con todas las herramientas económicas de promoción que tenga a disposición. Y en cuanto a la comercialización final, hay que buscar mecanismos originales de relación del productor primario o industrializador a escala pyme para que tenga un vínculo directo con el consumidor».

Sin embargo, aún queda sin responder por qué Argentina padece casi cíclicamente aumentos de precios. Por puja distributiva, aseguran algunos especialistas; por una estructura productiva desequilibrada que ocasiona una recurrente restricción externa, debida, además, a la falta de una clara y concisa política de desarrollo industrial, argumentan otros. No obstante, en lo que todos los especialistas coinciden es en el protagonismo que el Estado –a través de políticas públicas y puesta en marcha de organismos clave– debe tener.

«La concentración es un fenómeno mundial; sin embargo, es real que los organismos de defensa de la competencia funcionan mejor en los países centrales. En los años 90, en nuestro país, estaban colonizados por los grandes jugadores dominantes en cada mercado. Desde ese lugar, era difícil defender la capacidad de control. En este ámbito existe aún una diferencia que no está completamente resuelta. El Estado debe encarar la negociación con los grandes que manejan el mercado, pero, por supuesto, vislumbrar otras alternativas para que esa situación no se perpetúe en el tiempo», afirma Krakowiac. Para el Ciges, «sería importante generar instrumentos de competencia con los monopolios y oligopolios; propiciar, mediante espacios de mercados locales, que los productores puedan vender sus bienes sin pasar por la intermediación, o encarar definitivamente un programa de sustitución de importaciones. Son propuestas que no sólo aportarían soluciones al problema inflacionario, sino que agregarían divisas al país y mejorarían la distribución del ingreso, disminuyendo el poder de los grandes conglomerados económicos».

«A mi juicio, el tema tiene una solución que no es técnica, sino esencialmente política en cuanto a que exista una decisión de contrarrestar la concentración», señala Martínez. «Si existe esa decisión, las metodologías de las ferias de productores, de la concesión de espacios en supermercados a los agricultores, o la de financiación de los agricultores por parte de los consumidores, por mencionar algunas, no sólo son factibles, sino que ya se llevan adelante en otras partes del mundo».

—Mirta Quiles