La política impuesta desde diciembre de 2015 daña la producción nacional mientras impulsa el esquema agroexportador primario. Incremento de quiebras y concursos, cierre de empresas, pérdida de empleo registrado y menor consumo e inversión conforman un cóctel recesivo.

7 de agosto de 2019

Inactividad. Una escena repetida en el sector industrial del partido bonaerense de San Martín: predios fabriles abandonados. (Facundo Nívolo)

El plan económico del Gobierno de Cambiemos, basado en la inserción en el mercado mundial a partir de las producciones primarias y de un marcado impulso a la especulación financiera, no solo tiene como consecuencia la redistribución regresiva del ingreso, sino también un reacomodamiento en el interior de las fracciones del capital. La industria –especialmente las pymes– aparece en ese contexto entre los perdedores del modelo. Catorce meses consecutivos de caída, 62% de utilización de la capacidad instalada –que si no se contabilizan los sectores de petróleo y acero, apenas alcanzaría el 50%–, los niveles más bajos de inversión desde 2009, un incremento de la cantidad de empresas con apertura de concursos judiciales o quiebras, un aumento en la irregularidad del crédito y una destrucción de puestos de trabajo cercana a 140.000 empleos desde enero de 2016 ponen en evidencia que la caída de la industria nacional no encuentra su piso. Y la posicionan como una de las grandes perdedoras del modelo económico implementado por Cambiemos.

El reacomodamiento de los precios relativos de la economía llevado adelante por el macrismo desde el inicio de su gestión «no solo apuntó a generar una redistribución regresiva del ingreso en el marco de una ofensiva del capital sobre el trabajo», señala Andrés Wainer, investigador de FLACSO y del CONICET en su artículo «¿Desarrollismo o neoliberalismo? Una política económica del macrismo», «sino que también tuvo como objetivo generar una redistribución del excedente entre las distintas fracciones del capital». En el primer caso, los datos son elocuentes. La destrucción de puestos de trabajo en el sector privado se aceleró en mayo de este año, con el mayor derrumbe interanual de toda la serie del Sistema Integrado Previsional Argentino (SIPA): 2,7%. En un año, se perdieron 168.700 empleos de calidad. Por su parte, la destrucción y deterioro del empleo queda claro en los números publicados por el Instituto Nacional de Estadísticas y Censo (INDEC) en el mismo mes. La participación de los asalariados en el valor de producción en el primer trimestre de 2018 fue del 51,3%. En el mismo período de 2019, bajó al 48,3%. Esos 3 puntos se los llevaron las ganancias empresarias, que se incrementaron del 36,6% al 38,9%.

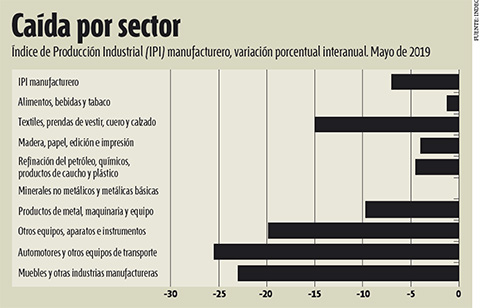

Pero, ¿cuáles fueron las empresas beneficiadas? «En mayo de 2019 –de acuerdo con el INDEC–, el Índice de Producción Industrial manufacturero (IPI) muestra una caída del 6,9% respecto a igual mes de 2018. El acumulado de los primeros cinco meses de 2019 presenta una disminución del 9,8% respecto a igual período de 2018». Y cuando se desglosa por sector, los números son aún más apabullantes.

El equipo de técnicos de la Unión Industrial Argentina (UIA) presentó a mediados de julio un informe del sector donde sostiene que los incentivos al consumo puestos en marcha por el Gobierno de cara a las elecciones presidenciales dejarán solo un crecimiento «moderado» en el segundo semestre, donde se llegaría al «piso» de la actividad. Un optimismo atado con alambre, ya que las estadísticas de la propia UIA muestran que de los 26 rubros en los que se divide el sector, 20 cayeron ininterrumpidamente desde enero de 2016. «Entre los más afectados se encuentran el automotor (-35,3%), la industria textil (-19,8%), la metalmecánica (-7,3%), la producción de minerales no metálicos (-6,2%) y metales básicos (-6,1%). Al igual que en el mes anterior (abril), la contracción de la demanda interna repercutió en los niveles de actividad de estos sectores», señala el informe. También resalta que «la producción de alimentos y bebidas aprovechó la bonanza de la campaña agrícola y tuvo una suba interanual del 1,3%, gracias a la molienda de oleaginosas», y agrega: «En igual sentido, la producción de productos finales agroquímicos impulsó la actividad del rubro sustancias y productos químicos (+3,1%), debido a la baja base de comparación de 2018, cuando la sequía había impactado en todo el sector agroindustrial».

Indicadores elocuentes

Otras dos instituciones fuertemente vinculadas al establishment no son tan optimistas como la central industrial. De acuerdo con el Índice de Producción Industrial (IPI) de la Fundación de Investigaciones Económicas Latinoamericanas (FIEL), la producción industrial cayó en junio un 5,6% contra mismo mes de 2018 y cerró el primer semestre con una baja del 8,3% interanual. Por su parte, la consultora del expresidente del Banco Central, Martín Redrado, estimó a fines de julio que este año terminará con una contracción de la industria del orden del 4,6%, caída que se suma al 5% registrado en 2018 por el INDEC. A la vez, otras estimaciones privadas pronostican una contracción en torno al 11% para toda la gestión Cambiemos.

Despidos. Protesta por el cierre de una planta de la electrónica Banghó en San Fernando. (Mariano Sanchez/NA)

Si bien, tras un año de caída, la actividad económica repuntó en mayo un 2,6% en términos interanuales –impulsada por una fuerte suba en el sector agropecuario (49,5%)–, según el Estimador Mensual de Actividad Económica (EMAE) del INDEC, el comercio y la industria fueron los sectores más golpeados por la caída del consumo y los altos índices de inflación. La variación negativa registrada fue del 11,4% y del 6,5%, respectivamente. Sin embargo, el rebote de la actividad, festejado por el Gobierno, duró poco. El Instituto de Trabajo y Economía (ITE) de la Fundación Germán Abdala estimó para junio, según sus mediciones, una nueva caída del 5,6%. «De esta manera, el primer semestre de 2019 acumuló una contracción del 6,2%. En términos mensuales sin estacionalidad, la economía se redujo un 1,2% respecto de mayo».

Automotores. Las terminales registran una de las mayores caídas interanuales: 35,3%. (NA)

El parate de la economía, y de la industria en particular, se pone en evidencia en los índices de la utilización de la capacidad instalada que publica mensualmente el INDEC. «La utilización de la capacidad instalada en la industria se ubica en el 62% en mayo de 2019, nivel inferior al registrado en el mismo mes de 2018 (65,1%)». Mientras que, agrega, «los bloques sectoriales que presentan niveles de utilización de la capacidad instalada superiores al nivel general son: refinación del petróleo (78,3%), industrias metálicas básicas (77,5%), sustancias y productos químicos (70,8%), papel y cartón (64,8%), productos minerales no metálicos (64,8%) y edición e impresión (63,8%)». Mientras que los bloques sectoriales que se ubican por debajo del nivel general de la industria (los perdedores) son: productos alimenticios y bebidas (60,5%), productos textiles (54,6%), productos de caucho y plástico (50,9%), la industria metalmecánica excepto automotores (49,9%) y la industria automotriz (36,6%)».

«La situación industrial bajo el esquema Cambiemos es crítica. La política económica ha promovido, por acción u omisión, un fortalecimiento de las tendencias a la reprimarización de la inserción exportadora, pero también un proceso de desmantelamiento de bases industriales nacionales al calor de la liberalización comercial. Esta última ha tenido lugar en un escenario de fuerte suba de costos (sobre todo de servicios públicos y logísticos), tasas de interés exorbitantes (que premian exclusivamente el negocio financiero) y un mercado interno en franca retracción ante la caída pronunciada que experimentaron los salarios de los trabajadores y otros ingresos (jubilaciones, por caso). Esto ha generado el cierre de numerosas micro, pequeñas y medianas empresas (y no pocas grandes también), sentando las bases para un nuevo ciclo de concentración y centralización del capital en la Argentina», señala Martín Schorr, doctor en Ciencias Sociales e investigador del CONICET.

Martínez. «Las pymes están a la defensiva en forma sistemática.»

Mondino. Discutir la generación de empleo en lugar de la competitividad.

Gallardo. «Argentina no está en condiciones de resignar sectores enteros.»

Schorr. «Sentaron las bases para un nuevo ciclo de concentración del capital.»

Por su parte, Agustina Gallardo, economista, docente de la Universidad de Buenos Aires e investigadora del Centro Cultural de la Cooperación (CCC), resalta que «en el macrismo, la industria comenzó con una trayectoria bastante heterogénea. Tenías un sector al que le iba muy bien, como maquinaria agrícola, por ejemplo –sectores que traccionaba el sector primario–, y la construcción, por la obra pública. Después, tenías sectores intermedios, que dependían de momentos más específicos, como las automotrices, con una actividad oscilante por la situación de Brasil, el consumo, las importaciones; y luego, sectores a los que durante toda la gestión les fue bastante mal, como textiles, alimentos y bebidas, los muy vinculados al consumo interno. Inicialmente tenías esas tres velocidades, y los números agregados de industria te daban un mes positivo, un mes negativo. A partir de mayo de 2018, este panorama heterogéneo empezó a mostrar una clara homogeneidad con todos los sectores a la baja, con lo cual algunos problemas que podías pensar que afectaban a un sector, como la apertura importadora en los textiles, empezaron a convertirse en problemas sistémicos».

Golpe tarifario

Sin dudas, el incremento de las tarifas de servicios públicos regulados junto con las altas tasas de financiación bancaria, las importaciones y la marcada caída de la demanda fueron dando forma al cóctel explosivo que explica la caída de la industria en general y de las pequeñas y medianas empresas manufactureras en particular. «Uno de los golpes más fuertes que le dio el macrismo al sector industrial fue la cuestión energética. Más allá del discurso que se instaló sobre la sustentabilidad del sistema energético, el tarifazo afectó a las industrias, incluso por encima de los hogares, y en especial a los sectores intensivos en energía, que son muchos. Esto hay que pensarlo desde dos lugares: desde el costo de la energía y desde la provisión. Independientemente de los aumentos, la energía en muchos lugares sigue siendo en la actualidad intermitente, con lo que supone en una planta, en términos de rentabilidad y sostenibilidad de la producción», afirma Gallardo.

De acuerdo con el informe de la UIA, el costo de tarifas por usuario y país arroja números llamativos. Mientras que para la industria en general, en la comparativa, en Alemania el promedio asciende a 90 dólares y en Brasil a 126 dólares, en Argentina ronda los 116 dólares. Por su parte, en el sector pyme, en Alemania es de 90 dólares, en Brasil de 135 y en Argentina de 201 dólares. El impacto del incremento de tarifas en la estructura de costos de las empresas que producen para el mercado interno, en su mayoría pymes, tornó imposible su subsistencia. Así se evidencia en la caída de la demanda de electricidad que retrocedió en junio un 10,7% interanual, mientras que en el sector fabril y comercial se derrumbó más del 6%, de acuerdo con datos de la Compañía Administradora del Mercado Mayorista Eléctrico (CAMMESA). Según un informe del Centro de Economía Política (CEPA) con datos oficiales publicados por la AFIP, «la reducción en la cantidad de empresas se mueve a la par del aumento de los costos de los servicios. A partir de diciembre de 2015 y hasta abril de 2019, el índice que mide las subas de la factura de electricidad (deflactada por inflación) pasó de 100 a 1.148 y la de gas, de 100 a 1.442».

El cóctel explosivo incluye además la caída del consumo privado y de la inversión, que se encuentran en los niveles más bajos desde 2009, con caídas interanuales del 11% y el 25%, respectivamente, al mismo tiempo que desde octubre de 2018 existe en las familias, pero también en las empresas, un incremento en la irregularidad del crédito que supera los índices de 2009. «Para dicho año (crisis subprime) el nivel de carteras irregulares sobre el financiamiento total para las empresas se situó en un promedio del 2,5%. Mientras que, en el mes de abril de 2019, 10 años después, la irregularidad se encuentra en el 4,2%, es decir, el doble», señala el Informe de Coyuntura Nº 37 del ITE. Uno de los casos más emblemáticos es el de Arcor. La calificadora internacional Moody’s bajó la calificación de su deuda –en dólares– y la convirtió en la firma peor evaluada del país entre las grandes compañías. Arcor cerró ya dos plantas en Mendoza, una en San Pedro y dio vacaciones a parte de su personal en Córdoba.

Resguardo interno

«Durante el primer trimestre del año, se incrementó la cantidad de empresas, en especial las pymes, que solicitaron la apertura de concursos o quiebras en la instancia judicial. En el primer trimestre de 2019, hubo 125 pedidos de concurso en Buenos Aires, Córdoba y CABA (distritos que concentran el 61% de las empresas registradas en el país), es decir, un incremento del 71% respecto del mismo periodo del año anterior», sostiene un informe del CEPA. «En total, la cantidad de concursos y quiebras se situó en 292, representando un incremento del 16,3%». Pero no solo pymes. Grimoldi, Ribeiro, Musimundo y Balcarce abrieron procedimientos preventivos de crisis. De acuerdo con la AFIP, a mayo, hay 1.676 empresas manufactureras menos que un año atrás.

Todas y cada una de las variables de la economía ponen de manifiesto la recesión en el sector industrial, que obviamente tiene consecuencias en el mundo del trabajo. Para el INDEC, en los últimos tres años se crearon 946.000 puestos de trabajo: la mitad fueron cuentapropistas, el 40% asalariados no registrados y el 10% asalariados en el sector público. El sector privado registrado no aportó nada. Por su parte, el informe de la UIA afirma que se perdieron 134.311 puestos de trabajo industriales desde que asumió Cambiemos (12% del total), mientras que en lo que va de 2019, se destruyeron 64.232, es decir, 175 empleos por día. Además, en este contexto de deterioro y destrucción del empleo, el Gobierno proclama la necesidad de una reforma laboral para reducir costos y ganar competitividad. La central industrial reveló, en una comparativa, el costo laboral manufacturero del trabajador argentino, que asciende a 16,77 dólares por hora, mientras que en «dos países con modelos económicos a seguir» según Cambiemos, como Nueva Zelanda y Corea del Sur, alcanzan los 23,67 y 22,98 dólares, respectivamente.

Frase. Reclamo de trabajadores de Fabricaciones Militares frente al Ministerio de Defensa. (Juan Vargas/NA)

Gallardo afirma que «Argentina no está en condiciones de resignar sectores enteros, porque el país tiene una tradición industrial muy grande. Pero sobre todo porque sería muy costoso no solo en términos de empleo, sino también en términos de divisas. El proyecto exportador no debe perder de vista el mercado interno, porque en ese ciclo podés duplicar la capacidad productiva que tenés. Cuando descuidás el mercado interno, perdiste, porque el mundo se puede cerrar, hay conflictos, hay diplomacia, puede aparecer un jugador más eficiente que vos. Tu resguardo es el mercado interno, siempre». Por su parte, Schorr sostiene: «Una reindustrialización en serio del país es una de las principales asignaturas que deberá recoger un gobierno distinto al actual. Pese a todos los escenarios (más o menos) adversos que le tocó atravesar a la industria en las últimas décadas, Argentina tiene una masa crítica sumamente interesante, en los renglones fabriles más diversos, que podría ser utilizada como plataforma productiva para una reindustrialización genuina».