Mientras las anunciadas inversiones externas no se concretan, pese a la apertura de la economía vigente desde comienzos del año, el gobierno nacional asume cuantiosos compromisos financieros que afectarán las cuentas públicas de los próximos años. El peso de la fuga de capitales.

29 de noviembre de 2016

Ganadores. Los bancos internacionales obtienen importantes rentas por los préstamos, las comisiones o por intervenir en el mercado local. (Latinstock)

La secuencia virtuosa, insisten funcionarios del gobierno, es: confianza-confianza-confianza. ¿De quién? De los inversores privados, particularmente los extranjeros. Para eso, desde que llegó a la Casa Rosada, Cambiemos torció prácticamente todas las lógicas anteriores a fin de consolidar una nueva «normalización». Se bajaron impuestos a dueños de la tierra y otros oligopolios, y se indujeron fuertes recortes en el costo de la mano de obra (vía despidos directos y caídas salariales por la inflación), pero también se pusieron en marcha políticas monetarias ortodoxas para «enfriar» la economía y forzar el punto de partida de un ajuste que se piensa mucho más allá de la coyuntura.

En el plano discursivo ese esquema se apoya en la letanía del «legado maldito», simbolizado con la undécima letra del abecedario, y el nuevo relato lo actualizan variados voceros de los organismos financieros externos y de compañías transnacionales.

En lo real las cosas se miden en moneda constante y sonante, acumulada mediante gigantescas transferencias de ingresos, ganancias especulativas de fondos de corto plazo y fugas de capitales. Todo ello matizado con la apertura (importadora) al mundo y planes desestatizadores. Ese rumbo, desde luego, no habría sido posible si no se asentara en un endeudamiento tan sostenido que motiva señales de alarma aun entre analistas afines al gobierno.

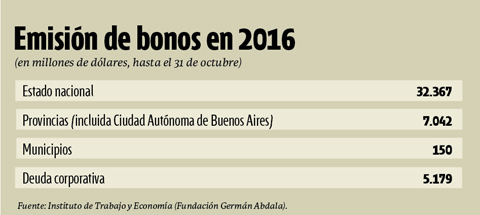

En los primeros diez meses del año, el Estado nacional emitió deuda por 32.400 millones de dólares, de los cuales 16.500 millones fueron bonos para el pago a los fondos buitre. Si se considera el total de emisiones en moneda extranjera –incluidos gobiernos provinciales, municipales y empresas– se llega a la impresionante suma de 44.700 millones de dólares, de acuerdo con la estadística del Observatorio de la Deuda del ITE (Instituto de Trabajo y Economía de la Fundación Germán Abdala).

Vulnerables

Desde sectores críticos hacia el oficialismo, economistas como Alejandro Robba, de la Universidad Nacional de Moreno (UNM) y Mercedes Marcó del Pont, ex presidenta del Banco Central, advierten sobre la creciente «vulnerabilidad externa» que surge como resultado del abandono de las políticas de desendeudamiento. Por su parte, Santiago Fraschina, de la Universidad Nacional de Avellaneda, y Paula Español, de la consultora Radar, hacen notar las características concentradoras y extrajerizantes del modelo en curso.

La acelerada emisión de bonos realizada en apenas once meses despierta temores acerca de sus efectos en el largo plazo. Por lo pronto, lo que se consiguió hasta ahora es agregar a la mesa argentina una silla y un plato, sin cargo, para el prestamista invitado. A fin de año se estima que las emisiones de la era Macri adicionarán unos 50.000 millones de dólares de compromisos externos.

El monto de la cuenta a pagar ya se vislumbra: la carga extra de capital e intereses, solo por las emisiones de bonos de este año, será de 8.700 millones de dólares en 2017; de 7.900 millones al año siguiente; y de 6.400 millones en 2019, el último año del actual mandato de Cambiemos.

El creciente impacto del endeudamiento se verifica también en su comparación con el Producto Interno Bruto (PIB). Según el Centro de Investigación y Formación de la República Argentina (CIFRA), la deuda pública total alcanzaba en el cuarto trimestre del año pasado el 33,9% del PIB. Apenas medio año después, en el segundo trimestre de 2016, esa relación trepaba al 45%.

Como se sabe, el costoso arreglo con los fondos buitre fue el punto de partida del festival de lanzamientos de títulos públicos, que superó incluso las propias promesas del gobierno. Y además no se produjeron las esperadas inversiones. El presidente Mauricio Macri expresó entonces que el pago a los fondos buitre «abre las puertas para que las inversiones se multipliquen», y anticipó que a partir de la salida del default «se va a poder exportar más porque Argentina ya está dentro del mundo». No se verificaron dichos presagios.

Buitres. Daniel Pollack, uno de los gestores del acuerdo que permitió la emisión de bonos. (EFE)

Por su parte, el secretario de Finanzas, Luis Caputo, había asegurado a mediados de mayo que la Nación no iba a tomar deuda en los mercados externos ni este año ni el próximo, a fin de dejar «el camino despejado» para las colocaciones de las provincias y los agentes privados. Pero nada de eso ocurrió y hubo nuevas emisiones, la última de ellas, especialmente celebrada porque se reabrió el mercado europeo de bonos, fue por 2.500 millones de euros a comienzos de octubre. La oferta de recursos de inversores de Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Holanda, Irlanda, Italia, Noruega, Portugal, Reino Unido, Suecia y Suiza, entre otros orígenes, puede calificarse de generosa. Pero lo cierto es que se pagarán tasas de 5% en el máximo (dependiendo de los plazos), cuando en el Viejo Continente las tasas son negativas. Es decir, los bancos penalizan a los ahorristas para inducirlos al consumo. ¿Y cuál es el negocio para la Argentina? El ministro de Hacienda y Finanzas Públicas, Alfonso Prat-Gay, reconoció que lo recolectado en esa ocasión, junto con otras deudas, apenas suma los recursos necesarios para afrontar el pago de la deuda preexistente durante el último trimestre. Esto es, unos 7.300 millones de dólares, lo cual incluye vencimientos de capital e intereses de organismos multilaterales y bilaterales y bonos en poder del sector privado y el Banco Central. Acerca de la situación general de las finanzas, el titular de Hacienda aclaró además, en un foro empresario realizado en setiembre, que en el gobierno «no hay ninguna preocupación por el nivel de endeudamiento».

Los compromisos crecientes y las concesiones al gran capital no lograron, con todo, hacer realidad la promesa de una baja en el «riesgo país». Es decir, el ansiado abaratamiento del crédito externo: al contrario, el indicador se mantenía a fines de noviembre entre los más altos de la región, solo superado por el correspondiente a Venezuela, en un nivel del doble de Colombia y Uruguay y el triple que en Perú.

Esto responde, en gran medida, al deterioro macroeconómico y al mismo recurso del endeudamiento, que ni siquiera tapa los agujeros del fisco y de la balanza del intercambio. «Los inversores prestan a corto plazo, pero a mayor tiempo ven una incapacidad del gobierno para hacer frente a sus deudas», resume Agustín D’Attellis, economista de la UNM y la Universidad de Buenos Aires. El analista arriesga incluso que «si persiste el modelo de endeudamiento externo, el escenario va a ser muy parecido al que tuvo la Argentina en 2001».

Fuga y aplausos

Las dudas sobre la capacidad de repago de una deuda en dólares y euros, utilizada en parte para gastos locales en pesos, se acrecientan ante la perspectiva de una reactivación apenas tibia en 2017, y sin que las expectativas cifradas en el blanqueo de capitales fugados equilibre antes las nuevas fugas.

En Washington. El ministro Alfonso Prat-Gay con parte de su equipo rumbo a la asamblea conjunta del FMI y el Banco Mundial. (Télam)

«La formación de activos externos recobró dinamismo, tocó máximos en agosto, y ante las menores colocaciones de deuda del sector público, las reservas internacionales cayeron», constató el ITE. El Centro de Política Económica Argentina (CEPA) advirtió, en tanto, que la fuga de capitales experimentada durante 2016, «es la más alta de los últimos cinco años». De hecho, la conformación de más de 8.000 millones de dólares en activos externos en los primeros nueve meses del año, sumados a los 2.000 millones de remisión neta de utilidades por parte de empresas extranjeras, desnudan una fuerte sangría financiera.

Durante estos meses el gobierno colocó también una relevante suma de activos nominados en dólares pero de suscripción en pesos. Es decir, a través de instrumentos financieros (entre los que se destacan las Letras del Tesoro) el erario recibe pesos y se compromete a devolver divisas.

El ciclo de endeudamiento en dólares, tanto con actores externos como con residentes, cosecha aplausos en el «norte inversor», magnificados en los medios de difusión afines al oficialismo. Pero una mirada más atenta permite ver impactos indelebles e inmediatos en la economía local. De un lado, las jugosas rentas obtenidas por los bancos internacionales y fondos externos, ya sea por los préstamos, las comisiones o porque ponen dinero a interés y lo sacan del país. Por otro, como alerta Paula Español, exsecretaria de Comercio Exterior, por la cesión de mayores cuotas del mercado interno a mercaderías importadas.

Advertencias

El nuevo esquema de «inserción en el mundo», con la idea de traccionar la economía a partir de las exportaciones, en particular de productos vinculados con los recursos naturales, no parece arrojar resultados favorables, observa Español. Para el período enero-agosto, las exportaciones totales se contrajeron 1,8%, lo cual más allá del componente de precios, se debe a una fuerte caída de las exportaciones industriales (-13%), así como de productos regionales, mientras en contraposición se registra un fuerte ingreso de productos del exterior. «Aun en un contexto todavía fuertemente recesivo, según el INDEC, las importaciones medidas en cantidades crecieron 6,2% en los primeros ocho meses del año, empujadas principalmente por los rubros de bienes de consumo (20,3%) y automóviles (37,2%)», precisa la economista.

En tanto, Santiago Fraschina recuerda que antes del balotaje de 2015 se advertía sobre el riesgo de la política de Cambiemos. «A las cuatro políticas económicas que vienen planteando –definió– se las llaman DA-DA: Devaluación, Ajuste, Deuda, Apertura», con sus consiguientes efectos de empobrecimiento (vía caída del consumo interno y desempleo) y desindustrialización (en especial de las pymes).

Dólares. La entrada de divisas obtenida mediante préstamos internacionales financió, entre otros rubros, la conformación de activos externos. (Horacio Paone)

Las voces de alerta, curiosamente, provienen también de las filas de entidades que respaldan al gobierno nacional. Cynthia Moskovitz, de la ultraliberal Fiel, por ejemplo, señala que la Argentina ya exhibe uno de los mayores grados de exposición a eventuales shocks externos, solo superada en esta materia por Guyana, Costa Rica, Bahamas, Brasil, Belice, Jamaica y Barbados. Es decir, salvo Brasil, economías pequeñas muy endeudadas con organismos multilaterales. La analista recuerda que el Fondo Monetario Internacional recomienda «un monitoreo más exhaustivo al habitual» cuando los niveles de endeudamiento superan el 50% del PIB.

El declarado neoliberal Julio Piekarz dice a su vez que el presupuesto del año próximo «lleva la economía a la zona de imprudencia financiera», ya que «no importa que la relación entre la deuda pública y el producto sea baja: importa cuánta deuda hay que colocar en 2017». Presiones derivadas de un alza de tasas en Estados Unidos –más probables tras la victoria electoral de Donald Trump– o contagios del Brexit, entre otros factores, «pueden cambiar el sentimiento del mercado, que empezará a preguntarse si la exitosa baja de la inflación puede consolidarse con un panorama fiscal fuertemente desequilibrado e incierto», alerta.

De hecho, altos niveles de deuda aumentan la vulnerabilidad frente a shocks externos; reducen el espacio para implementar políticas contracíclicas; y anticipan bajo crecimiento en los períodos siguientes, ya que se requieren fuertes superávits primarios solo para equilibrar el nivel de compromisos.

Rodrigo Álvarez, de la consultora Analytica, admite sin eufemismos que la lluvia de dólares vestidos de bonos permitió «abastecer la mayor demanda de divisas para la formación de activos externos, normalmente definida como fuga de capitales, y atender el desequilibrio en la cuenta Servicios».

Los llamados de atención, en estos casos, no se dirigen precisamente al impacto de la deuda en los sectores populares, el cierre de empresas pequeñas y medianas, la desocupación o la pérdida de terreno del Estado para realizar políticas públicas de desarrollo y bienestar. Al contrario, lo que se promueve en el nuevo esquema es la apropiación de una cuota creciente de la riqueza nacional. De allí que se renueve la apuesta a la llegada de inversiones externas que aporten divisas, al tiempo que se alientan nuevas rondas de ajuste a fin de reducir el fuerte déficit fiscal que el mayor pago de intereses provocará finalmente en las cuentas estatales.