19 de julio de 2026

La reestructuración del mercado de trabajo, la crisis de ingresos y el crecimiento del sector de las apps de reparto y de transporte dan forma a un nuevo escenario, donde los empleos informales se imponen.

Crecimiento exponencial. El universo de trabajadores de aplicaciones pasó de 100.000 a un millón en apenas 6 años.

Foto: Jorge Aloy

La cantidad de repartidores y choferes que operan en aplicaciones de delivery o de transporte, como Uber, Didi, Cabify, Rappi y PedidosYa, tuvo un crecimiento del 900% en solo seis años. De casi 100.000 trabajadores en 2020 a más de un millón en la actualidad, según estimaciones del Sindicato de Base de Trabajadores de Reparto por Aplicación (Sitrarepa). Si bien los datos del gremio enfrentan objeciones sobre la calidad del relevo, ya que las propias empresas de apps no hacen pública esa información, el Sistema Integrado Previsional Argentino (SIPA), no es pasible de observación alguna por parte de los especialistas.

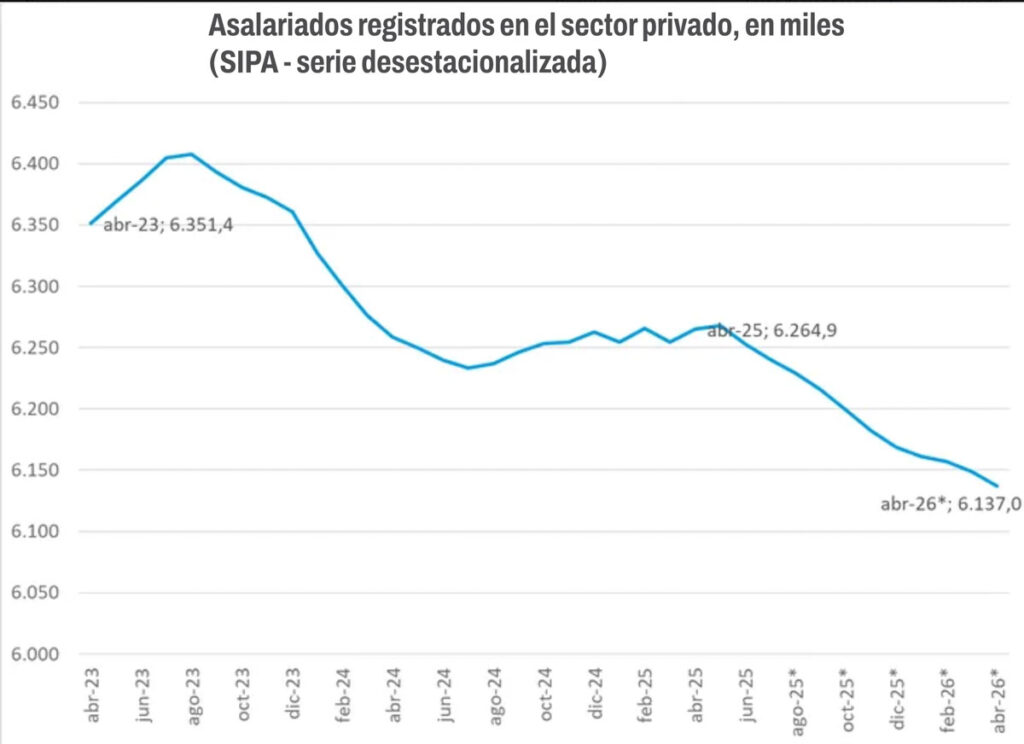

De acuerdo con el SIPA, en abril, último mes informado, se destruyeron cerca de 30.000 puestos de trabajo, en particular, por fuertes bajas en el sector privado y en el monotributo. Doce meses de caída ininterrumpida del trabajo formal. Mientras que, en el último año, se destruyeron 127.893 (-2%) empleos registrados. Si bien el empleo cayó en 12 de los 15 sectores que releva el SIPA, 6 de ellos explican casi la totalidad de la pérdida, que asciende a -124.107. Son: Industria manufacturera (-4,4%), Comercio (-2,6%), Actividades inmobiliarias, empresariales y de alquiler (-1,9%) y Transporte (-2,1%). Pero también, dos sectores de los cuatro grandes ganadores del modelo destruyeron puestos de trabajo: Intermediación financiera con -4,6% y Minas y canteras con ‒5,1%.

La pérdida de puestos de trabajo registrados, el deterioro de la actividad económica junto con ingresos depreciados, lleva a que los trabajadores busquen insertarse a través de los denominados «empleos refugio», ocupaciones informales o de baja calidad que permiten generar ingresos y que impide que pasen a conformar «el ejército de desocupados» y no incremente el índice de desempleo nacional. Es este tipo de empleo en el sector microinformal el que generan las plataformas.

Estos «empleos refugio», en un contexto de fuerte crisis de ingresos, presentan además otra peculiaridad alarmante. Los datos en esta ocasión, provienen del Banco Central de República Argentina (BCRA). El informe presentado por la entidad bancaria muestra una expansión acelerada del endeudamiento de trabajadores de plataformas. Nada distinto al conjunto de la sociedad, donde las deudas pasaron de comprometer el 17% de la masa salarial de una familia en 2024 al 30% en mayo de este año. Sin embargo, el endeudamiento de los trabajadores de plataformas es con las mismas apps para las que trabajan. Durante 2025, la cantidad de deudores que tomaron créditos a través de plataformas aumentó un 122%, y ya había crecido 177% entre 2023 y 2024.

El sueño de ser su propio jefe, de gestionar tiempo, salario y proyectos, parece comenzar a crujir en un contexto donde la jornada de trabajo es cada vez más extensa, los ingresos se deterioran a pasos agigantados, empiezan a pesar en el cuerpo y en el bolsillo la falta de beneficios laborales y encima, el endeudamiento se convierte en una trampa que retroalimenta el círculo vicioso que lleva a la autoexplotación.

Con jornadas de trabajo que en ocasiones superan las 12 horas diarias, salarios promedio de $1.200.000, que ni siquiera superan el umbral necesario para no caer bajo la línea de pobreza, la opción de tomar créditos para completar ingresos ‒como una gran parte de los trabajadores‒ ganó impulso en estos últimos dos años.

Peculiaridades

Una alta tasa de recupero, cercana al 700%, el acceso al crédito y la baja mora son otras de las peculiaridades del endeudamiento con las empresas de apps. Las plataformas utilizan criterios de productividad para definir quiénes pueden acceder a un crédito. La antigüedad del repartidor, la cantidad de pedidos aceptados, las calificaciones de los usuarios y el desempeño durante las franjas horarias de mayor demanda, son los requisitos básicos. En un reciente informe sobre entidades no bancarias que otorgan financiamiento, el Banco Central explicó que estas empresas utilizan la información que generan sus usuarios como un sistema alternativo al scoring bancario para evaluar el riesgo crediticio. Así es que el algoritmo reemplaza al historial crediticio.

Por su parte, la mora es muy baja ya que las cuotas se descuentan automáticamente de los ingresos que genera cada repartidor por los pedidos realizados. Antes de que el dinero llegue a la billetera virtual del trabajador, la plataforma retiene el importe correspondiente a la cuota del préstamo, reduciendo significativamente el riesgo de incumplimiento, que ronda el 11,7%, un nivel incluso inferior al observado en parte del sistema financiero tradicional.

La deuda promedio de los monotributistas que trabajan para estas aplicaciones alcanzó los $900.000 hacia fines de 2025. A su vez, los trabajadores independientes representan el 54% de quienes acceden a estos préstamos y concentran más del 62% del saldo financiado. Además, 7 de cada 10 deudores tienen menos de 40 años y dependen exclusivamente de esta actividad como fuente de ingresos. Como conclusión, el informe destaca que las plataformas «están financiando a su propia base de trabajadores». Pedidos Ya, por ejemplo, informó haber otorgado 57.000 créditos por un total de 84 millones de dólares. En el caso de los repartidores, indicó que los préstamos tienen un plazo de seis meses y no pueden superar el 30% de los ingresos generados en la plataforma, en promedio 1.200.000 pesos.

Mientras las empresas de plataformas presentan al crédito como inclusión financiera, el sindicato lo describe como una trampa de dependencia.

Al tiempo que Uber compra Pedidos Ya, tras una operación global de US$14.800 millones, una encuesta sobre nivel de vida, elaborada por el Monitor de Opinión Pública (MOP) de Zentrix Consultora, relevó que la mitad de los argentinos se autopercibe de clase baja. Para este 50% quedarse sin salario antes de fin de mes dejó de ser la excepción para convertirse en la norma con la que se convive todos los meses.

Allá lejos y hace tiempo, en octubre de 2015 específicamente, quedaron aquellas encuestas donde cerca del 90% de los argentinos se consideraba de clase media y solo un 10% se autopercibía de clase baja. Hace una década, además, el 76% de los argentinos −encuestados por la Facultad de Ciencias Económicas de la Universidad de Palermo y la consultora TNS Gallup− había indicado que tenían un alto nivel de satisfacción con su vida en general. No hay relevamiento actual sobre este ítem.